下載投影片

下載投影片

壅塞與容量信號引導 2026 年早期海洋規劃

已發佈: 星期四, 一月 08, 2026 | 12:00 上午 CDT

Onthispage

跨太平洋海運市場在季節性高峰與結構性動力的交織下進入一月份。在 2 月 15 日農曆新年之前,美國的進口量預計將上升,因為托運商在工廠停工放假之前加快了貨運。這種短暫而強烈的激增,將在港口周圍創造拖運、內陸卡車運輸和區域配送的臨時需求,而來自全球其他地區的進口預計將保持平穩,除非關稅改變。

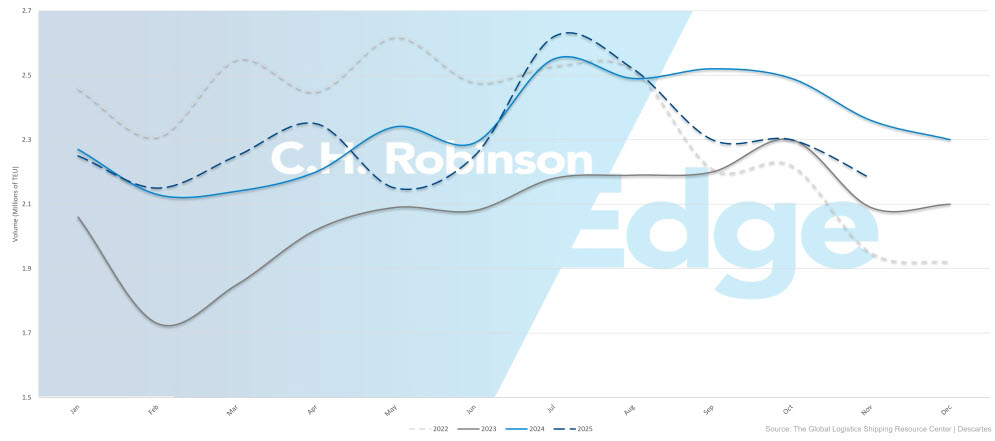

美國進口量略有改善:11 月同比下降 11.6% ,好於之前預測的下降 19.7% ,12 月下降 12.7% 。預計 2025 年全年進口量為 2,520 萬個二十呎標準貨櫃 (TEU),較 2024 年僅減少 1.4% 。

預計 1 月份的進口量將是 6 個月以來首次出現月增,但仍低於去年同期水平。預計 2026 年全球遠洋需求的成長率僅為 1-2% ,而貨運公司將繼續利用空白航線和選擇性的服務調整來管理過剩的船隊運力。 美元走弱及美國貨物不被徵收反關稅,繼續支持穩定的出口需求。

2022-2025 年美國貨櫃進口量 (TEU)

蘇伊士運河服務的任何廣泛恢復,仍取決於中東停火的持續及戰爭風險保險成本的降低。達飛輪船公司計劃在一月份重新啟動部分蘇伊士航線,而其他貨運公司尚未確定是否參與。

全球集裝箱船隊產能過剩,加上蘇伊士運河重新開放,以及相對於船隊成長而言,船舶報廢量極低,顯示市場不大可能在節前高峰期之後承受持續壓力。貨運公司可能會實施空白航線或服務調整,但這些措施成本高昂,且不太可能在短期內實質改變狀況。

這些海洋動態正在影響美國國內的卡車運輸狀況。近期國內卡車運輸市場的冬季緊張情況似乎與季節性、天氣、設備和駕駛員的可用性有關,而非持續的需求增加。即使農曆新年前的進口暫時提升了港口的活動,但內部和外部指標顯示,整體國內貨運需求仍然相對平穩。

這表明,由於國內卡車運輸能力持續下降,內陸卡車運輸壓力更多是由裝運的時間和集中度所導致,而非廣泛的市場轉變。

付運人應為農曆新年前的進口高峰未雨綢繆,及早取得貨櫃空間,並密切留意海運及內陸運力。 農曆新年前的貨運量激增,加上國內貨運市場對運費敏感度升高,在 2 月中旬進口淡季來臨前,可能會是一個有趣的月份。如需深入瞭解國內卡車運輸的現況, 請參閱本報告的卡車 運輸 部分 。

亞洲

區域重點

亞洲至北美

預測:需求疲軟的情況預計會持續到 1 月,直到 2026 年初。貨運公司繼續維持空白航線計劃,以平衡產能與市場狀況。 在農曆新年前的訂艙活動帶動下,一月份的即期運費可能出現有限的上漲,尤其是美國西岸(USWC)航線。美國東岸 (USEC) 的費率仍然較為疲軟,不過有針對性的空白航線應有助於維持價格穩定。

市場動態:需求疲弱反映了持續的貿易不確定性,以及美國進口商在較早前的前置備貨後持續的庫存正常化。新加坡及其他東南亞轉運樞紐的擠塞情況,繼續延長需要轉運的貨物的轉運時間,原因包括船舶擠塞、基礎設施的限制,以及紅海改道的波及。直接運送至北亞洲所面臨的營運限制較少。

展望未來,Premier Alliance 計劃於 2026 年 4 月將西南太平洋的運力擴充約 20% ,此一發展可能會影響中期的即期運費及機位供應。

亞洲至歐洲

預測:雖然歐洲港口及轉運樞紐的擁擠情況將繼續對船期可靠性構成挑戰,但市場狀況預計將大致保持穩定至一月份。達飛輪船公司計劃在 1 月恢復部分蘇伊士運河服務,但更廣泛的貨運公司回歸仍不確定。 強勁的運力利用率和農曆新年前的需求,預計將使即期匯率在 1 月中旬前保持上升軌跡,預訂要求將更為嚴格。

市場動態:紅海的安全問題持續導致船舶繞道非洲,隨著長航程減少每年的航行頻率,全球運力有效減少約 10% 。歐洲主要港口(包括安特衛普、漢堡及鹿特丹)持續擁塞,拖慢了船舶的週轉速度,而亞洲轉運樞紐(如新加坡)的瓶頸問題進一步打亂了船期。

運力和轉運時間的任何持續改善,都取決於中東的持久停火和較低的戰爭風險保險費。達飛輪船公司分階段恢復蘇伊士航線標誌著貨運公司的第一個重大承諾,目前正在審慎管理,以避免再次出现擁堵。

重點

將貨物從亞洲運往美國的付貨人,應緊密規劃空白的航行時間表,及早預訂和主動溝通對整個一月份都很重要。對於運往歐洲的貨物,預期運送時間會延長,並密切注意貨運公司與蘇伊士運河相關的公告,因為更廣泛地恢復航道航運可能會在 2026 年晚期實質改善運力和運送可靠性。

北美洲

區域重點

北美至亞洲

預測:需求仍然疲軟,導致產能小幅調整。貨櫃空間普遍可用,但需要經由擁擠的東南亞樞紐轉運的貨物仍然面臨較緊張的條件。

市場動態:由於海外存貨基本補充齊全,出口量仍然低迷。主要樞紐(尤其是新加坡)的擁擠情況繼續延長轉運貨物的轉運時間,而直接運往北亞的貨物則大致不受影響。

北美至歐洲

預測:來自美國海灣沿岸 (USGC) 的運力仍然緊張,而 USEC 則提供相對較佳的可用性。歐洲港口的擁擠情況將繼續影響船期的可靠性,在 1 月 1 日生效的歐盟排放交易系統調漲的支持下,費率預計將保持至 1 月。

市場動態:歐洲港口持續擠塞,使船隻周轉速度減慢,有效運力下降。強勁的歐元使美國出口保持相對昂貴,使需求減緩。雙子星合作公司(Maersk 和 Hapag-Lloyd)的服務調整旨在改善跨境連通性。與需要轉運的貨物相比,直接運往歐洲主要樞紐的貨物所面臨的限制較少。

北美洲至南亞、中東、非洲 (SAMA)

預測:服務中東及印度次大陸的貨運公司選擇已超越地中海航運公司 (MSC) 及達飛輪船公司 (CMA CGM),但這兩家貨運公司仍提供最全面的服務。 印度的貨櫃空間供應有所改善,但孟加拉和巴基斯坦的供應仍然緊張,大多數貨運公司依賴轉運。 主要樞紐,包括西地中海港口、Jebel Ali、Abu Dhabi、Mundra 及 Colombo,仍然擠塞,造成持續的排程挑戰。

利率仍然偏高,但隨著更多貨運公司選擇權進入市場,利率正顯現出緩和的早期跡象。 在蘇伊士運河恢復運作之前,不太可能實質減少。達飛輪船計劃於 2026 年 1 月重新啟動蘇伊士運河服務,提供從印度至美國東岸的 Indamex 服務,以及特定的歐洲航線服務。空白航線,尤其是美國航線,持續影響船期規劃及貨櫃空間的可用性。

市場動態:結構性限制繼續限制有效運力,並延長轉運時間。雖然擴大貨運公司的參與提供了更具競爭力的選擇,但依賴間接服務和持續的空白航線增加了不確定性,也強化了審慎規劃的必要性。 前往印度的貨櫃空間受惠於溫和的需求及貨運公司日益重視的服務,而孟加拉及巴基斯坦則因為有限的直接服務及樞紐擁擠而仍然受到限制。 高利率反映了這些結構性挑戰、與蘇伊士封閉相關的更長航線,以及正常化時間表的持續不確定性。

貨運公司包括 Ocean Network Express (ONE)、Orient Overseas Container Line (OOCL) 和赫伯羅特 (Hapag-Lloyd) 似乎已為 2026 年蘇伊士運河航線恢復後這些航線的成長做好準備。

北美洲至南美洲

預測:市場仍處於旺季,服務大致可靠,且貨櫃空間供應具有競爭力。 CMA CGM、Cosco 和 ZIM 報告的排程可靠度為 86% 或更高。港口和貨櫃空間已開放一月份的預訂,但特定航線(尤其是前往加勒比海目的地)需繳付旺季附加費。

市場動態:強勁的消費者需求及補貨活動持續支持南美及加勒比海航線的旺季運量。與其他需求疲軟的行業不同,這裏的交易量仍然保持彈性。

需要轉運的間接服務仍可能面臨延遲,延長整體轉運時間。與近年相比,整體可靠性和定價都有顯著改善,為付貨人創造了有利條件。Hapag-Lloyd 的 CES 服務計劃於 2026 年終止,這可能會影響從新不倫瑞克的聖約翰到南美洲的航線,可能需要更多間接航線。

委內瑞拉的地緣政治發展導致加勒比海部分港口及轉運樞紐在 1 月初出現短暫營運中斷。一些托運人因港口擁塞和船期調整而遭遇輕微延誤,但在本報告出版時,服務已大致恢復正常。

北美洲至大洋洲

預測:由於結構性空白航次,美西地區始發的貨櫃空間仍然略為緊張,但整體運力充足,且費率仍具競爭力。 運送至紐西蘭的貨物,自 2025 年 9 月 1 日起,仍需在原產地進行熏蒸,以船上日期為準,以符合褐狨蟲規定。

市場動態:大洋洲市場在高峰期後的疲軟是造成這些狀況的主因。USWC 貨櫃空間的限制屬於結構性,與服務設計和空白航線有關,而非需求強度。 展望未來,地中海航運將於2026年3月推出從美國東部航線出發的鷹式航線,增加第三條直航航線,提高運力和航線的靈活性。

重點

北美出口商應優先提早訂位,並積極規劃所有主要貿易路線,以確保貨櫃空間安全,並減少空船及港口擁擠的影響。 對於前往歐洲的貨物而言,多樣化的目的港有助於避開最擁擠的關口,USEC 起運港通常比 USGC 起運港提供更好的貨源。

運送貨物至亞洲需要密切協調空白的航行時間表,提前預訂對東南亞目的地尤其重要。南美洲及加勒比海航線在可靠性提升及具價格競爭力的支持下,繼續提供具吸引力的商機。對於中東和印度而言,提早預訂和策略性使用擴大的貨運公司選項,有助於優化服務品質和成本。

歐洲

本區域持續面對嚴重的港口壅塞問題,降低了有效運力,並影響船期的可靠性。由於交通擠塞及司機短缺,整個歐洲腹地持續出現集裝箱及底盤短缺。儘管有這些限制,市場預期在一月份會維持相對穩定,利率和貨櫃空間都可能維持不變。 除非出現更多擠塞或空白航線,否則地中海始發航線宣佈的運費調漲可能無法完全實現。

區域重點

歐洲至北美

預測:儘管有可能出現產能過剩的情況,但預計到一月份為止,市場仍會保持相對穩定。除非擠塞情況惡化或新增空白航線,否則運費和貨櫃空間可能會維持在目前的水平,而地中海始發航線的運費可能不會增加。 歐洲各地港口持續擠塞,繼續影響排程可靠性。

市場動態:歐洲主要港口(尤其是安特衛普、漢堡和鹿特丹)的擁擠情況繼續對整個供應鏈產生漣漪效應。延誤使船隻無法如期返回歐洲,減少了出口商可用的有效載貨能力。

由於設備被困在內陸,腹地的集裝箱和底盤短缺問題更加複雜,而駕駛員短缺進一步妨礙了重新定位。強勁的歐元兌美元匯率削弱了出口競爭力,使出口量保持溫和,而美國關稅政策的不確定性則促使出口商對付運量保持謹慎。

重點

將貨物運往北美的歐洲付貨人,應針對港口壅塞所造成的持續排程中斷進行規劃,並在供應鏈規劃中預留額外的緩衝時間。提早預訂,再加上彈性和備援路線選擇,可以幫助降低延誤風險。付運人也應注意貨幣波動和貿易政策的發展,因為這兩者在未來幾個月都可能帶來轉變的機會或挑戰。

南亞、中東、非洲 (SAMA)

印度次大陸的海運出口依據目的地市場的不同繼續面臨著不同的狀況。對北美的貿易仍然受到美國高達 50% 的關稅壓力,這抑制了需求,並對匯率構成下調壓力。由於墨西哥自 1 月 1 日起對從印度進口的商品加徵高達 50% 的關稅,影響了包括汽車、汽車零組件、紡織品、鋼鐵、塑膠和皮革製品等行業約 20 億美元的出口,因此出現了額外的阻力。

相比之下,從印度次大陸到歐洲的貿易則保持相對穩定。達飛輪船宣佈於 2026 年 1 月恢復途經蘇伊士運河的 Indamex 服務,這是一項有意義的積極發展,可改善轉運時間,並為市場增加有效運力。

區域重點

SAMA 至北美

預測:一月份的利率水平預計將大致維持穩定,並有可能小幅下調。印度次大陸主要航線均有貨櫃空間及容量可供使用,港口及內陸集裝箱倉庫仍可隨時提供設備。 原計劃於 1 月 1 日實施的一般費率上調及旺季附加費已延遲至 1 月 15 日。如果需求有明顯的改善,貨運公司可能會在本月稍後時間嘗試部分或全面調漲。

市場動態:印度對北美的出口需求仍然低迷,主要是受到美國關稅的影響,關稅持續壓抑出口量,並限制了貨運公司提高費率的能力。 延遲一月份費率調整的決定反映出市場上的產能超過需求。額外的壓力來自墨西哥對印度主要出口類別徵收的新關稅。雖然印度正在尋求與墨西哥簽訂優惠貿易協定,但時間和結果的不確定性可能會使近期需求受限。

SAMA 至歐洲

預測:從印度次大陸到北歐和地中海的需求預計將在一月份保持穩定。服務水準應保持一致,大部分航線都有充足的貨櫃空間。 貨運公司為特定航班提供現貨定價,並對長期年度協議持開放態度,以確保已承諾的運量。

市場動態:這個貿易路線仍然相對平衡,支持穩定的需求和穩定的利率。 一項重要發展是達飛輪船公司計劃恢復途經蘇伊士運河的 Indamex 服務,包括東行和西行航線,這將大大縮短非洲附近航線的轉運時間。蘇伊士航線可將每次航程縮短約 6,000 海里,將過境時間縮短約兩週,並可讓船隻每年完成更多的輪調,有效增加運力。

貨運公司正在提供現貨機會,並繼續接受年度合約,因為他們將可預測的貨物流量和長期規劃放在首位,而非短期費率上漲。 路由和貿易政策的持續不確定性,加強了在此市場環境下已承諾貨量的價值。

重點

對於運往北美的貨物,出口商應留意 1 月 15 日可能實施的遞延費率調漲,但目前的情況顯示費率仍會相對穩定。貨櫃空間和設備可用性為近期預訂提供彈性。 運往墨西哥的出口商應評估新關稅對其特定產品的影響,並密切追蹤印度的貿易談判,因為任何協議都可能改變關稅風險和需求前景。

對於運往歐洲的貨物,出口商可利用目前的現貨機會,並考慮長期年度協議,以確保 2026 年前的運費穩定。付貨人應密切留意達飛輪船恢復經蘇伊士運河的 Indamex 服務,預期該服務將大幅縮短轉運時間,並改善整體服務可靠性。

北美需求受壓與歐洲需求穩定的對比,突顯了市場多樣化的重要性。在可行的情況下,出口商可將貨量轉移至歐洲,以減少受美國關稅影響的通道。

南美洲

隨著市場進入 2026 年 1 月,南美遠洋出口的條件因海岸而異。東岸市場持續面對重大的貿易政策衝擊,尤其是美國對主要商品(如糖)徵收 50% 關稅,促使出口商朝歐洲及其他目的地分散。儘管面臨這些挑戰,巴西主要港口仍持續展現出整體強勁的營運表現。

西海岸市場(包括智利、哥倫比亞和秘魯)正經歷溫和的費率波動,儘管農產品出口流量穩定,但由於船舶運力充裕,定價受到壓力。亞洲航線貨運的主要規劃考量是二月中旬的農曆新年(2 月 15 日至 23 日)與巴西嘉年華會(2 月 16 日至 17 日)重疊,屆時中國工廠與巴西企業同時關閉。

區域重點

南美洲至亞洲

預測:貨運公司將積極尋找貨物。 農曆新年與二月中旬的巴西嘉年華會重疊,將壓縮預訂窗口,需要預先規劃以避免出貨延誤。

市場動態:過剩的運力持續壓低這條貿易路線的運費,導致貨運公司優先使用 40 呎長的貨櫃,因為每船位的收入比 20 呎長的貨櫃高。 農曆新年與嘉年華會的重疊造成了短暫但重要的中斷,限制了預訂和處理活動。當營運恢復時,可能會出現積壓的情況,增加計劃外出貨延誤的風險。

另外,巴西政府正在評估於 2026 年對從中國進口的鋼材提高關稅的可能性,以保護國內生產商。雖然尚未做出最終決定,但任何政策改變都可能影響未來的貨運量和設備定位。

南美洲至北美洲

預測:經由卡塔赫納、金斯頓及巴拿馬的轉運貨流預計在一月份大致保持暢順,只有在船隻於預定時間外抵達時會有輕微延誤。符合貨運公司運量承諾的托運人,訂位成功率較高。 20 呎長集裝箱的供應仍然嚴重受限,預期將繼續限制某些出口活動。

市場動態:巴西出口持續感受到美國關稅的衝擊,加速向亞洲和中東的替代市場分散。糖業受到的影響最為明顯,輸美糖量下降超過 80% 。

設備不平衡仍是一項挑戰:進口貨品主要以 40 呎貨櫃運送,而主要出口商品 (例如木材、瓦片和糖) 則需要 20 呎貨櫃。儘管價格具有競爭力,但這種錯配使供應量極為緊張。馬士基與赫伯羅特共同營運的 Conosur 服務,已於 2026 年 1 月 5 日完成向 DP World Santos 的碼頭交接,這可能會改善營運的一致性。在 11 月取消關稅後,對美國的咖啡出口仍在繼續,凸顯了這一貿易的韌性,即使整體出口量呈現下降趨勢。

南美洲至歐洲

預測:貨櫃空間預計到一月份仍將受到嚴重限制,短期內不會有任何緩解。 托運人應至少提前四週計劃預訂,因為過度預訂已造成捲貨。特殊貨物 (包括特大貨物、專案貨物及高價值貨物) 的需求預計將增加,主要是受到咖啡及煙草出口強勁的帶動。

市場動態:持續的農產品出口需求,特別是歐洲買家採購巴西產品的需求,帶動了緊張的產能。為管理倫敦門戶的擠塞情況,達飛輪船公司、地中海航運及 ONE 已將服務延伸至南安普頓,提供其他航線選擇。其他貨運公司繼續在倫敦閘道呼叫,不受限制。

之前美國對巴西咖啡徵收 50% 的關稅,使部分數量轉向歐洲,增加了對德國和義大利等目的地的出口。儘管整體出口量正在放緩,但較高的單位定價支持了總收入。煙草季節進一步增加壓力,貨運公司在糖季節之後更青睞 40 呎長的乾貨貨櫃。 在這種環境下,談判延長自由時間是非常重要的,因為滞期費和滯留成本會迅速侵蝕利潤。

重點

南美東岸 (SAEC) 出口商面臨容量有限的歐洲市場,因此必須至少提前四週預訂。至於運往亞洲的貨物,則應針對農曆新年與巴西嘉年華會在二月中旬重疊的情況進行規劃;二月份的貨物應在二月十日前完成,以避免積壓風險。

由美國出發的貨運仍然面臨挑戰,促使我們繼續多元化發展其他市場。咖啡出口商可利用強勁的歐洲需求,儘管整體銷量呈現下降趨勢。出口至北美的木材和磚瓦等產品所需的 20 呎貨櫃短缺,需要具創意的解決方案,包括在可行的情況下整合為 40 呎貨櫃,或從設備供應較佳的替代產地採購。

南美洲西岸 (SAWC) 出口商應保持訂位彈性,並密切協調設備規劃,尤其是在農產品出口高峰期的冷凍貨物,因為此時專用設備有限。

大洋洲

大洋洲 2026 年 1 月的出口情況仍普遍樂觀,主要受惠於幾項主要服務的貨櫃空間在年底高峰後有所改善。 季節性的農業需求,尤其是穀物、豆類、葡萄酒和蛋白質的需求,持續為貨運量帶來支持,而貨運公司則積極管理設備和網路平衡,以維持可靠的服務。

區域重點

大洋洲至亞洲

預測:至一月份,北亞地區的貨櫃空間仍大致開放,乾貨及冷藏貨物均可使用。 貨運公司正在檢視現有的預訂,並考慮增加一月份的訂運量,尤其是來自澳洲東岸的訂運量。 前往東南亞的多條航線也在年底高峰期後重新開通,其中布里斯本的貨櫃空間和設備都非常強大。

市場動態:供應改善反映出貨運公司在年底高峰期為確保預期需求而持有的 12 月「封面預訂」已經釋放。 隨著這些預訂清空,產能重新開放,讓出口商有了更大的靈活性。貨運公司正積極尋找 1 月份的貨源,在 1 月底農曆新年壓力來臨前,月初出貨更為可取。 布里斯本仍然是一個可靠的門戶,與其他澳洲港口相比,其設備失衡的嚴重程度較低。

大洋洲至北美

預測:跨太平洋航線上的貨櫃空間在一月份前仍是選擇性的,但隨著新服務在 2026 年初上線,情況預計會有所緩和。 出口商應及早規劃貨運,並保持路線的彈性,在需要時使用區域穿梭服務來運送時間敏感的貨物。

市場動態:由於美國對大洋洲產品的穩定需求使高峰後的運力緊張,跨太平洋航線上的有限貨櫃空間持續存在。 新服務(包括 2026 年 3 月開始從 USEC 開辦的 MSC Eagle Service)將擴大運載能力和路線選擇,有助於紓緩目前的限制。在此之前,出口商可依賴經由新加坡或香港等樞紐的區域班輪,雖然會增加五至七天的轉運時間,但可提高預訂的靈活性。

大洋洲至歐洲

預測:一月份穀物、葡萄酒及一般貨物的訂位動力正在增加。多種服務的可用性正在改善,貨運公司開放審查現貨出貨至 2026 年初。

市場動態:農業需求強勁,尤其是穀物和葡萄酒,帶動歐洲目的地的預訂率。貨運公司已在一月份重新定位或增加運力,以支持季節性的激增。 歐洲對大洋洲葡萄酒的需求仍然強勁,儘管經濟不確定性較大,澳洲和紐西蘭產品仍維持優勢地位。

大洋洲至 SAMA

預測:非洲出口需求上升,為整個 1 月至 2026 年第 1 季帶來新商機。多種服務的可用性都在改善,貨運公司願意審核現貨出貨。

市場動態:隨著非洲經濟擴張,食品、建材及製成品的進口量不斷成長,帶動大洋洲出口商日益多樣化進入非洲市場。這種多樣化的做法可降低對傳統歐洲市場的依賴,同時為貨運公司提供更好的設備利用率和回程平衡。

大洋洲至大洋洲 (跨塔斯曼)

預測:服務在假日期間稍作時間表調整後維持穩定。澳洲與紐西蘭之間的 Trans-Tasman 穿梭列車在 1 月期間運作穩定,如有需要,也可選擇經由紐西蘭的替代路線。

市場動態:跨塔斯曼貿易持續提供穩定的服務,反映其對消費品及生產投入的重要性。經由紐西蘭的替代航線可提供更多的整合、轉機及優化排程的彈性。

重點

大洋洲出口商應儘早確認一月份的貨物已準備就緒,以確保優先出航,尤其是在跨太平洋航線上,因為貨櫃空間仍然具有選擇性。 布里斯本為一月份的出口提供了強大的機會,貨櫃空間和亞洲貨運設備都有可靠的通路。

貨運公司已針對無集裝箱指配的乾貨實施一次預訂政策,這意味著錯過預訂航次的貨物在失去預訂權之前只能預訂一次。 因此,準時運送至港口至關重要。由於貨運公司將繼續優化高峰後的網路,因此路由和時間安排的靈活性在一月份仍然非常重要。 在直航服務爆滿的情況下,經由區域樞紐的替代路線(轉運時間增加五至七天)可提供有保證的預訂選擇。

農產品出口商應利用對歐洲、中東和非洲供應改善的機會,貨運公司在 2026 年第一季仍對現貨機會持開放態度。 前往非洲的出口代表著日益增長的多樣化機會,而即將推出的服務(尤其是 MSC 於三月推出的 Eagle Service)應受到密切關注,因為它們可能會在本季稍後時間增加運力及提高運費競爭力。

貨運決策洞察

貨運決策洞察