下载幻灯片

下载幻灯片

地区卡车货运市场受到冬季挑战的影响

已发布: 星期四, 二月 05, 2026 | 09:00 上午 CDT

Onthispage

美国现货市场

今年前三周,即期汇率在假期高峰过后出现下降,这一模式与季节性趋势一致,也符合C.H. Robinson Edge 1 月份报告中概述的预期。 随着 "菲恩 "和 "吉安娜 "两场冬季风暴造成停电和道路封闭,即期费率随之上升,因为运力趋紧,货运需求模式变得更加不均衡。预计这种回升只是暂时的,利率很可能会恢复之前的下降轨迹。

除了短期干扰外,风暴还影响了 2026 年的即期汇率预测。由于这次短暂的上升,在下一次季节性上升开始之前,利率似乎不太可能像之前预测的那样大幅下降。虽然预测的整体形态保持不变,基本市场动态也与上月相同,但由于近期天气因素造成的压力,有必要进行适度调整。

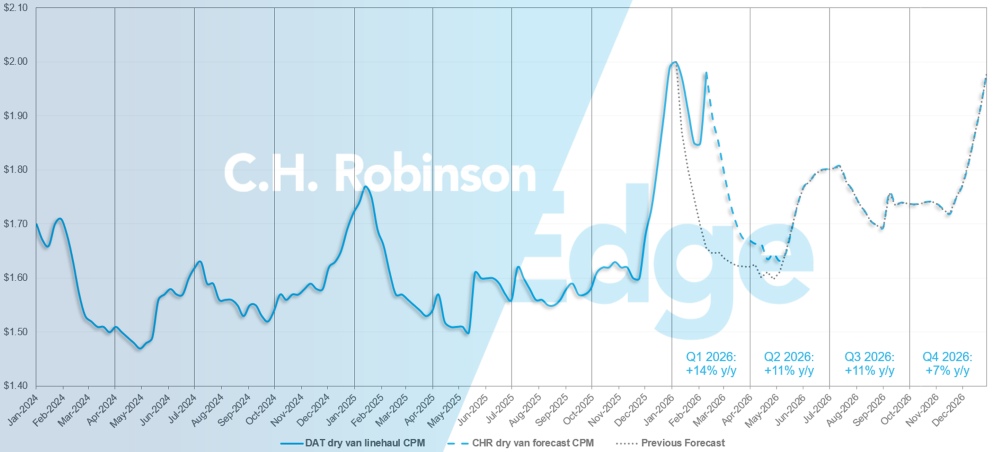

美国现货市场预测:干货运输

C.H. Robinson 2026 年干货车每英里成本预测值将同比上涨 10%,高于之前的同比上涨 8%。

C.H. Robinson现货市场干货厢式货车整车运输预测

2025 年的第一周,干货车的装载量与卡车的比率为 9.1:1,这是全年最高的,直到感恩节后出现紧缩。在 2026 年的第一周,装载量与可用卡车的比率达到 9.9:1,随后受近期冬季风暴的影响,该比率升至 11.1,从而结束了本月。

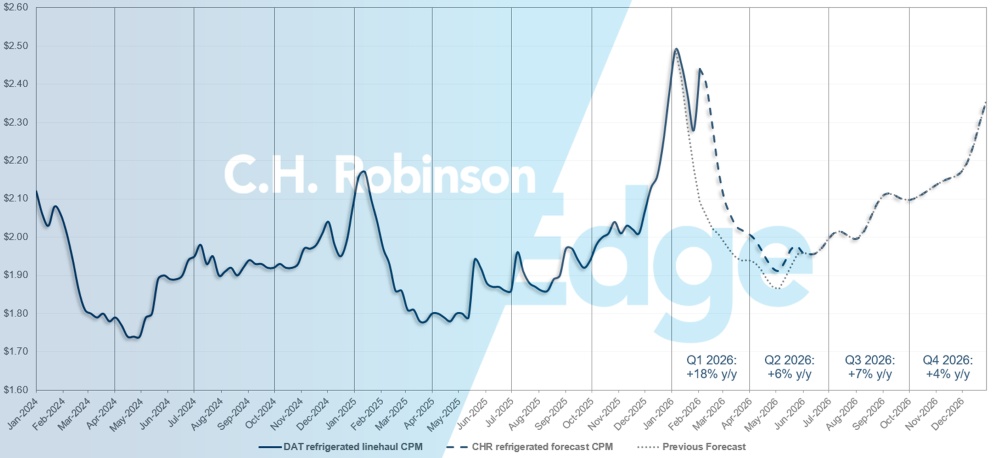

尽管由于干货运输量巨大,市场的大部分注意力仍集中在干货运输上,但冷藏车领域的情况却更为突出。冷藏能力的紧缩幅度更大。2025 年 1 月开始时,货物与卡车的比例为 14.4:1。

今年第一周的比值为 18.8:1,1 月份最后一周的比值则飙升至惊人的 26.8:1。只有在 2022 年大流行病期间,即期费率处于市场周期的顶峰时,第一周装载量与卡车的比率才会如此之高。

运力紧缩幅度的增加反映出冬季的干扰比一般情况要严重得多。长时间和大范围的寒冷天气迫使一些通常使用干货车运输的货物(如饮料)进入温控设备,以防止它们被冻坏。

设备替代给本已紧张的冷藏车队带来了更多的需求,使费率波动超出了冬季风暴通常造成的波动。暴风雨的范围之广进一步加剧了这种情况。

对于冷藏货物的托运人来说,高波动性可能会持续到冬季的剩余时间。灵活性对于以最具竞争力的费率获得可靠的保险至关重要。与您的C.H. Robinson客户团队保持密切联系,以应对这些情况并积极管理风险。

美国现货市场预测:冷藏卡车货运

C.H. Robinson 2026 年冷藏货车每英里成本预测值将同比上涨 8%,高于之前的 6%。

C.H. Robinson现货市场冷藏整车运输预测

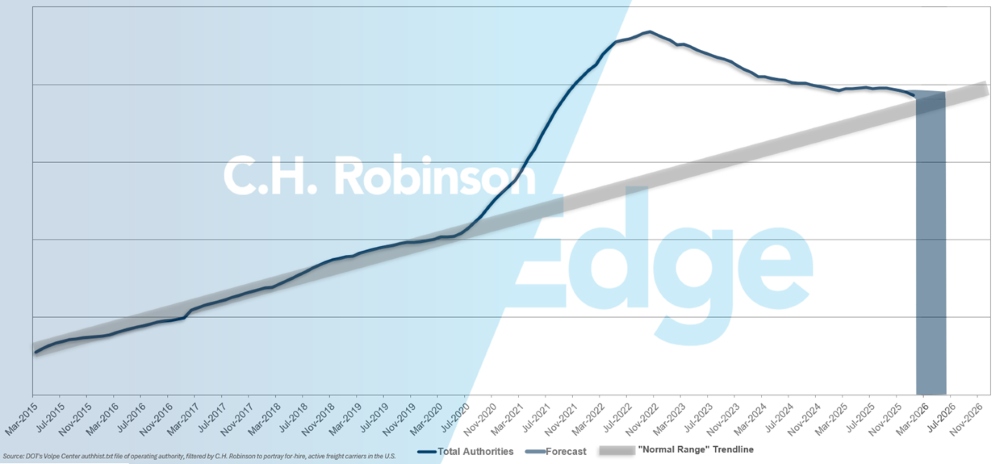

出租运输公司当局预测

如果美国运输公司继续按照目前的速度流失,运输公司的授权数量将在 2026 年初(甚至可能更晚)恢复到历史水平。

出租运输公司预测

合同货运环境

以下见解源自C.H. Robinson Managed Solutions ™ ,该公司为各行各业的众多客户提供服务。

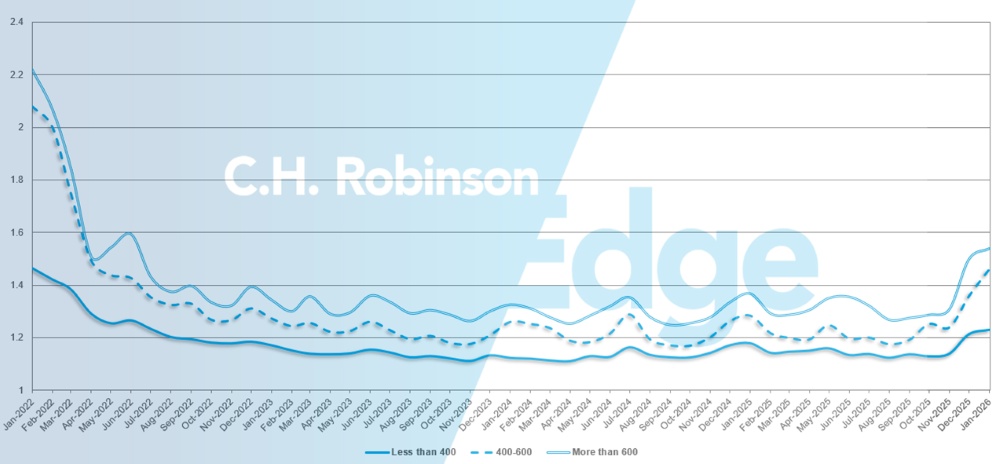

路线指南深度表明,当运输服务供应商拒绝投标时,托运人需要采取多大的备用策略。 如下图所示,航线引导深度为 1 表示性能完美,为 2 则表示性能极差。大约两年来,线路指南的深度一直保持在历史最低水平,但最近又开始上升。

1 月份,北美所有货运的航线指导深度为 1.35,与上月相比略有上升。

从里程角度看,1 月份 600 英里以上长途的航线指导深度为 1.54,低于 2025 年 12 月的 1.50,也低于 2025 年 1 月的 1.37。对于少于 400 英里的短途运输,2026 年 1 月的航线引导深度为 1.23,比前一个月的 1.22 稍差,比 2025 年 1 月的 1.18 更差。

北美航线指南深度指标:按运输长度

从地域上看,西部地区的变化最小,比上月增加了 3.5% ,而中西部地区的变化最大,减少了 7.5% 。不同地区的线路导向深度不同,西部地区最低为 1.18,中西部地区最高为 1.41。

美国线路指南深度指标:按地区划分

冷藏整车运输

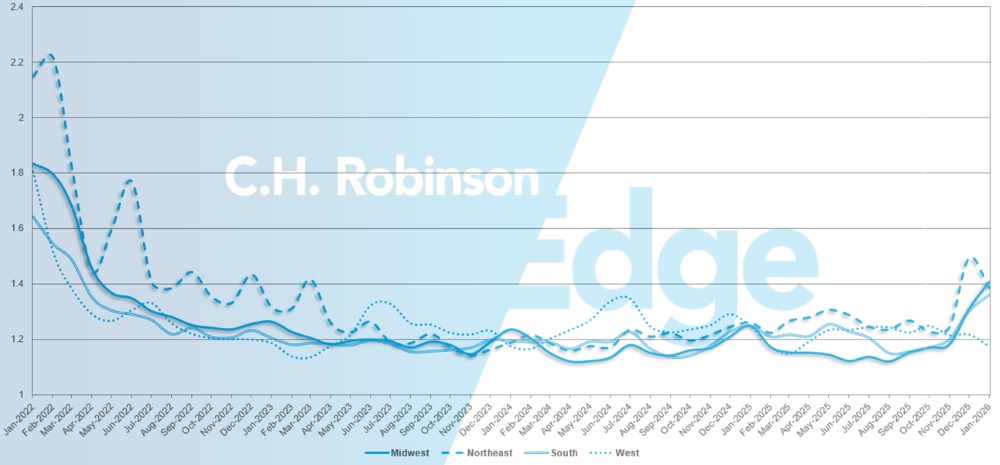

美国东海岸

整个 1 月份,美国东部地区的成本上升,装载量与卡车比率上升,这与季节性趋势一致,但因冬季风暴活动而加剧。市场紧张程度达到了一段时间以来从未见过的水平,这些压力一直持续到月底。随着天气影响的减弱和运力重新进入市场,二月初东北部的情况已开始正常化。

相比之下,东南部地区预计将继续保持紧张,成本上升,运力有限,尤其是佛罗里达州以外的地区。情人节鲜花季的到来推动了需求的急剧增长,预计在二月的前两周,迈阿密地区将有超过 4,000 批货物运出。这种激增将继续使运力紧张,并造成日常价格波动的膨胀。

美国中部

假期过后,上中西部地区的气温仍然较高,与天气有关的干扰因素继续影响着定价。随着暴风雨的影响减弱,市场应该会有所松动,从而使利率下降。不过,任何重大天气事件都可能迅速使条件重新变得紧张。

运力总体上是充足的,但价格却朝着更清洁、更高效的货运公司优先发展的方向发展。 阿肯色州和密苏里州的情况继续升高,因为节假日和冬季风暴造成的积压通过系统进行处理。得克萨斯州的销量依然活跃,但一旦近期天气影响完全消除,市场预计将迅速疲软,费率可能回落到节前水平。

美国西海岸

1 月份,驾驶员结束假期返回,网络重新平衡,情况需要几周时间才能恢复正常。在过去的两周里,整个地区的市场基本趋于稳定,只有个别地区的成本有所上升。

加利福尼亚州内和长途出境航线的费率都呈下降趋势。展望未来,随着运输公司为迎接东南部即将到来的农产品旺季而重新部署设备,从西到东南的运输线路可能会开始出现进一步的运价压缩。

最近的冬季天气事件扰乱了美国其他地区,但对西海岸的运力影响甚微。虽然一些托运人将货物从常温设备转移到温控设备以防冻结,但这并没有导致更广泛的费率飙升。

随着该地区进入第一季度的中期,如果没有任何重大天气事件或意外的运力中断,预计大多数西海岸航线将遵循历史规律,继续逐步走软。总体而言,在经历了 1 月初的波动之后,情况正在稳步恢复正常。

平板载重汽车

冬季天气导致平板车波动

冬季天气仍然是平板车市场短期波动的主要驱动因素。冰雪风暴造成了暂时的运力限制和供需不平衡,尤其是在运输公司避开危险路线或在始发地和目的地遭遇延误的地区。

1 月份,装载量与卡车的比率从月初的约 27 比 1 增至月底的约 47 比 1,合同运价和即期运价的增幅均为低个位数。虽然这些增长得到了控制,但它们突出表明了冬季天气对平板车动态的影响有多快。

寒冷的天气也会降低运输公司的效率。 这可能会减慢装卸速度,尤其是在冰、雪或大风限制进入作业现场的情况下。当防水布、捆扎带或垫料被冻住时,会使货物的固定变得复杂。运输公司也面临着司机在用篷布或捆扎货物时滑倒或摔倒的更高风险。 为此,许多运输公司将卡车重新部署到南部或西部,以最大限度地减少天气影响,而另一些运输公司则更倾向于选择拥有室内装卸设施和暖气等候区的托运人。

本月其他值得期待的情况

- 在冬季,Conestogas 和帘式拖车等设备通常是装载货物的首选,这样可以更快、更安全地装载货物,但这些设备仍然有限,而且经常集中在地区车队中。

- 大多数允许装载或超限装载的货物仅限于白天行驶,从而减少了冬季较短时间内的日行驶里程,进一步紧缩了有效运力。

展望未来,2 月份通常是建筑活动季节性增长的初期阶段。这一时期很少会出现突然的市场变化,而是随着天气条件的改善和项目开始启动而逐渐稳固。

与基础设施和建筑项目相关的活动将是一个重要的观察指标,特别是当有关政府拨款和公共部门资金的信息出现时。随着奖项的敲定和时间表的明确,我们可以提前洞察进入春季后平板车需求可能出现的方向。

在市场过渡到施工季节时保持灵活性

在这种环境下,灵活性仍然至关重要。在受天气影响的情况下,船期、航线和设备选择的适应性可以有效减少延误和成本风险。随着市场向施工季节过渡,积极规划和密切协调对于管理风险至关重要。

继续监测天气影响、地区运力变化和早期施工信号,同时与物流供应商保持密切联系,以应对近期波动,并为未来的季节性增长做好准备。

运输公司之声

从C.H. Robinson网络中的合同运输公司横截面观察到的结果:

市场

- 由于冬季风暴的影响,现货货运量和运费有所增加,但运输公司普遍认为这种情况是暂时的,不太可能持续到第一季度下半年。

- 最近的费率上涨主要集中在成本回收而非利润扩张上,因为费率仍然无法完全抵消运输公司不断上涨的保险、维护和运营费用。

- 运输公司优先考虑网络纪律,削减与其业务范围不密切相关的货运业务,并转向价格更具韧性的细分市场(平板车、药品、特种货物)。

驾驶员

- 司机供应总体上仍然充足,但留任率和人员流动趋势因运输公司和运营模式而异。

- 一些车队的人员流动率较高,而另一些车队则报告说,通过有选择性的招聘和严格的车队策略,驾驶员队伍保持稳定。

- 总体而言,劳动力压力是存在的,但尚未对产能造成约束,尤其是与设备和成本挑战相比。

设备

- 对于各种规模的运输公司而言,车队规模的决策仍然需要经过深思熟虑。

- 过去 18-36 个月里,多家运输公司减少了设备,如果没有持续的市场改善,它们既无力也无意发展。

- 任何产能增长预计都是渐进的、需求驱动的和区域性的,通常通过重新部署停放的资产而不是订购新设备来实现。

驱动决策的货运洞察

驱动决策的货运洞察