Baixar slides

Baixar slides

Os sinais de congestionamento e capacidade orientam o planejamento oceânico para o início de 2026.

Publicado: quinta-feira, janeiro 08, 2026 | 12:00 CDT

Onthispage

O mercado transpacífico entra em janeiro com uma combinação de picos sazonais e dinâmicas estruturais. Espera-se um aumento nas importações para os Estados Unidos antes do Ano Novo Lunar, em 15 de fevereiro, à medida que os exportadores aceleram o envio de cargas antes que as fábricas fechem para o feriado. Esse aumento repentino e intenso criará uma demanda temporária nos portos por transporte rodoviário, transporte terrestre e distribuição regional, enquanto as importações de outras regiões globais deverão permanecer estáveis, a menos que as tarifas sejam alteradas.

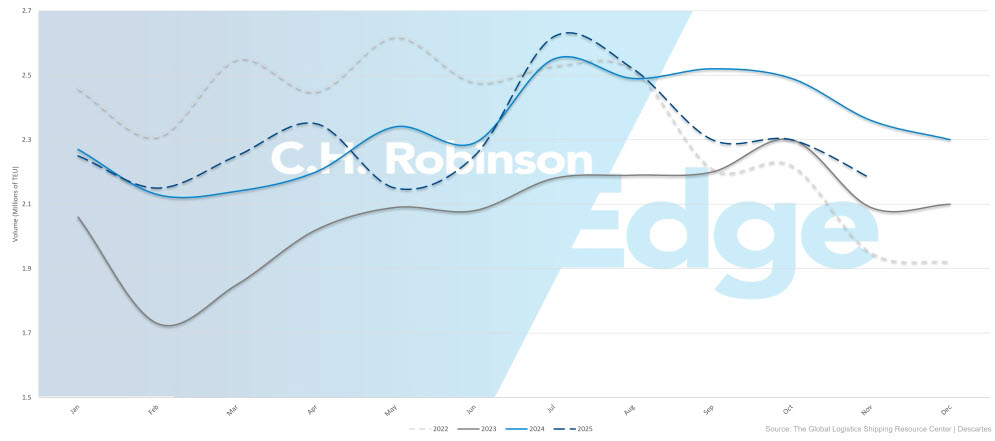

Os volumes de importação dos EUA mostram uma ligeira melhora: em novembro, houve uma queda de 11,6% em relação ao ano anterior, um resultado melhor do que a queda de 19,7% prevista anteriormente, e em dezembro, a queda foi de 12,7%. As importações para o ano de 2025 estão projetadas em 25,2 milhões de unidades equivalentes a vinte pés (TEUs), uma queda de apenas 1,4% em relação a 2024.

Espera-se que janeiro marque o primeiro aumento mensal nas importações em seis meses, embora os volumes permaneçam abaixo dos níveis do ano passado. Globalmente, prevê-se que o crescimento da procura marítima seja de apenas 1-2% em 2026, enquanto as transportadoras continuam a recorrer a cancelamentos de viagens e a ajustes seletivos de serviço para gerir o excesso de capacidade da frota. A desvalorização do dólar americano e a ausência de tarifas retaliatórias sobre produtos americanos continuam a sustentar uma demanda estável por exportações.

Volumes de importação de contêineres dos EUA (TEUs) 2022-2025

Qualquer retomada mais ampla dos serviços no Canal de Suez continua condicionada a um cessar-fogo sustentado no Oriente Médio e à redução dos custos dos seguros contra riscos de guerra. A CMA CGM planeja retomar alguns serviços pela Suez em janeiro, enquanto outras transportadoras ainda não confirmaram sua participação.

A sobrecapacidade na frota global de contêineres — combinada com a reabertura do Canal de Suez e o desmantelamento mínimo de navios em relação ao crescimento da frota — sugere que é improvável que o mercado veja uma pressão sustentada além desse pico pré-feriado. A transportadora pode implementar cancelamentos de viagens ou ajustes de serviço, mas essas medidas são dispendiosas e pouco prováveis de alterar significativamente as condições a curto prazo.

Essa dinâmica oceânica está influenciando as condições do transporte rodoviário de cargas nos Estados Unidos. A recente escassez de oferta no mercado de transporte rodoviário de cargas nos Estados Unidos durante o inverno parece estar ligada à sazonalidade, às condições climáticas e à disponibilidade de equipamentos e motoristas, e não a um aumento sustentado da demanda. Mesmo com as importações que antecedem o Ano Novo Lunar elevando temporariamente a atividade nos portos, os indicadores internos e externos mostram que a demanda geral de frete doméstico permanece relativamente estável.

Isso sugere que, à medida que a capacidade de transporte rodoviário doméstico continua a diminuir, a pressão sobre o transporte rodoviário no interior do país é impulsionada mais pelo momento e pela concentração das remessas do que por uma mudança ampla no mercado.

Os exportadores devem planejar proativamente o aumento das importações antes do Ano Novo Lunar, garantir espaço com antecedência e monitorar a capacidade tanto marítima quanto terrestre. O aumento das vendas antes do Ano Novo Lunar, juntamente com um mercado de frete doméstico que apresenta alta sensibilidade às tarifas, poderá tornar este mês interessante antes do início do período de baixa nas importações em meados de fevereiro. Para uma compreensão mais aprofundada do estado atual do transporte rodoviário doméstico, consulte a seção Carga Completa deste relatório.

Ásia

Destaques regionais

Da Ásia para a América do Norte

Previsão: Espera-se que a demanda fraca persista durante janeiro e até o início de 2026. A transportadora continua a manter programas de navegação em branco para equilibrar a capacidade com as condições de mercado. As taxas spot podem apresentar aumentos limitados em janeiro, principalmente nas rotas da Costa Oeste dos EUA (USWC), impulsionadas pela atividade de reservas pré-Ano Novo Lunar. As tarifas na Costa Leste dos EUA (USEC) permanecem mais baixas, embora cancelamentos pontuais de viagens devam ajudar a manter a estabilidade dos preços.

Dinâmica do mercado: A fraca demanda reflete a incerteza comercial contínua e a normalização gradual dos estoques por parte dos importadores americanos, após a antecipação de compras anterior. A congestão em Singapura e outros centros de transbordo do Sudeste Asiático continua a prolongar os tempos de trânsito de cargas que necessitam de transporte posterior, devido ao agrupamento de navios, às limitações de infraestrutura e ao excesso de cargas provenientes de desvios no Mar Vermelho. Os embarques diretos para o norte da Ásia enfrentam menos restrições operacionais.

Olhando para o futuro, a Premier Alliance planeja expandir a capacidade da Pacific Southwest em aproximadamente 20% em abril de 2026, um desenvolvimento que poderá influenciar as taxas spot e a disponibilidade de slots no médio prazo.

Da Ásia para a Europa

Previsão: Espera-se que as condições de mercado permaneçam geralmente estáveis até janeiro, embora a confiabilidade dos cronogramas continue a ser afetada pelo congestionamento nos portos europeus e nos centros de transbordo. A CMA CGM planeja retomar serviços selecionados no Canal de Suez em janeiro; no entanto, um retorno mais amplo das transportadoras permanece incerto. A forte utilização da capacidade e a demanda pré-Ano Novo Lunar devem manter as taxas spot em trajetória ascendente até meados de janeiro, com requisitos de reserva mais rigorosos em vigor.

Dinâmica do mercado: As preocupações com a segurança no Mar Vermelho continuam a desviar as rotas dos navios ao redor da África, reduzindo efetivamente cerca de 10% da capacidade global, uma vez que viagens mais longas diminuem a frequência anual de navegação. A persistente congestão nos principais portos europeus — incluindo Antuérpia, Hamburgo e Roterdã — atrasa o tempo de resposta dos navios, enquanto os gargalos nos centros de transbordo asiáticos, como Singapura, perturbam ainda mais os cronogramas.

Qualquer melhoria sustentada na capacidade e nos tempos de trânsito depende de um cessar-fogo duradouro no Oriente Médio e de prêmios de seguro contra riscos de guerra mais baixos. A retomada gradual das operações da CMA CGM no Canal de Suez marca o primeiro grande compromisso da empresa no setor de transportes e está sendo gerenciada com cautela para evitar novos congestionamentos.

Principais dicas

Os expedidores que transportam cargas da Ásia para os Estados Unidos devem planejar cuidadosamente em função da disponibilidade de horários de navegação, sendo as reservas antecipadas e a comunicação proativa essenciais até janeiro. Para cargas com destino à Europa, espere tempos de trânsito mais longos e acompanhe os anúncios das transportadoras relacionados ao Canal de Suez, já que uma retomada mais ampla da navegação pelo canal poderá melhorar significativamente a capacidade e a confiabilidade do trânsito ainda em 2026.

América do Norte

Destaques regionais

Da América do Norte à Ásia

Previsão: A demanda permanece fraca, resultando em ajustes de capacidade de pequena escala. Geralmente há espaço disponível, embora a carga que exige transbordo por meio de centros congestionados do Sudeste Asiático continue a enfrentar condições mais restritivas.

Dinâmica do mercado: Os volumes de exportação permanecem moderados, uma vez que os estoques no exterior continuam em grande parte reabastecidos. A congestão nos principais centros de distribuição, especialmente em Singapura, continua a prolongar os tempos de trânsito para cargas em transbordo, enquanto os embarques diretos para o Norte da Ásia permanecem praticamente inalterados.

Da América do Norte à Europa

Previsão: A capacidade permanece restrita nas rotas com origem na Costa do Golfo dos EUA (USGC), enquanto a Costa Leste dos EUA (USEC) oferece disponibilidade comparativamente melhor. A congestão nos portos europeus continuará a afetar a fiabilidade dos horários, e prevê-se que as tarifas se mantenham estáveis até janeiro, apoiadas pelos aumentos do Sistema de Comércio de Emissões da UE, com efeitos a partir de 1 de janeiro.

Dinâmica do mercado: O congestionamento contínuo nos portos europeus continua a atrasar o tempo de resposta dos navios, reduzindo a capacidade efetiva. Um euro forte mantém as exportações americanas relativamente caras, moderando a demanda. Os ajustes de serviço realizados pela Gemini Cooperation (Maersk e Hapag-Lloyd) visam melhorar a conectividade transfronteiriça. Os embarques diretos para os principais centros europeus enfrentam menos restrições do que aqueles que exigem transbordo.

América do Norte para o Sul da Ásia, Oriente Médio e África (SAMA)

Previsão: as opções de transporte marítimo que atendem o Oriente Médio e o subcontinente indiano se expandiram para além da Mediterranean Shipping Company (MSC) e da CMA CGM, embora essas duas transportadoras continuem a oferecer a cobertura mais abrangente. A disponibilidade de espaço melhorou para a Índia, enquanto Bangladesh e Paquistão permanecem mais restritos, com a maioria dos transportadores dependendo de transbordo. Os principais centros de distribuição — incluindo os portos do Mediterrâneo Ocidental, Jebel Ali, Abu Dhabi, Mundra e Colombo — continuam congestionados, criando desafios constantes de planejamento.

As taxas permanecem elevadas, mas mostram sinais iniciais de redução com a entrada de novas opções de transporte rodoviário no mercado. É improvável que haja reduções significativas até que as operações no Canal de Suez sejam retomadas. A CMA CGM planeja retomar os serviços no Canal de Suez em janeiro de 2026 com o serviço Indamex da Índia para a USEC, juntamente com serviços selecionados com destino à Europa. Os cancelamentos de viagens, principalmente nas rotas com destino aos EUA, continuam afetando o planejamento de horários e a disponibilidade de espaço.

Dinâmica do mercado: Restrições estruturais continuam a limitar a capacidade efetiva e a prolongar os tempos de trânsito. Embora a maior participação das transportadoras ofereça opções mais competitivas, a dependência de serviços indiretos e a ocorrência constante de cancelamentos de viagens aumentam a incerteza e reforçam a necessidade de um planejamento cuidadoso. O transporte para a Índia se beneficia de uma demanda moderada e de um foco maior em transportadoras, enquanto Bangladesh e Paquistão permanecem com restrições devido à limitação de serviços diretos e à congestão nos centros de distribuição. As taxas elevadas refletem esses desafios estruturais, rotas mais longas devido ao fechamento do Canal de Suez e a incerteza contínua em relação aos prazos de normalização.

Transportadoras como a Ocean Network Express (ONE), a Orient Overseas Container Line (OOCL) e a Hapag-Lloyd parecem estar se posicionando para o crescimento nessas rotas assim que o tráfego no Canal de Suez for retomado em 2026.

América do Norte à América do Sul

Previsão: O mercado permanece em alta temporada, com serviço geralmente confiável e disponibilidade de espaço competitiva. A CMA CGM, a Cosco e a ZIM relatam uma confiabilidade de programação de 86% ou superior. Há disponibilidade de espaço portuário e para embarcações para reservas em janeiro, embora taxas adicionais de alta temporada se apliquem a rotas selecionadas, principalmente para destinos no Caribe.

Dinâmica do mercado: A forte demanda do consumidor e a atividade de reabastecimento continuam a sustentar os volumes da alta temporada nas rotas da América do Sul e do Caribe. Ao contrário de outros setores que apresentam demanda mais fraca, os volumes aqui permanecem resilientes.

Os serviços indiretos que exigem transbordo ainda podem sofrer atrasos, prolongando os tempos de trânsito totais. De forma geral, a confiabilidade e os preços melhoraram significativamente em comparação com os últimos anos, criando condições favoráveis para os expedidores. A descontinuação planejada do serviço CES da Hapag-Lloyd em 2026 pode afetar as conexões de St. John, New Brunswick, para a América do Sul, potencialmente exigindo rotas mais indiretas.

Os desenvolvimentos geopolíticos na Venezuela levaram a breves interrupções operacionais em alguns portos e centros de transbordo do Caribe no início de janeiro. Alguns expedidores sofreram pequenos atrasos relacionados à congestão portuária e a ajustes de horários, mas os serviços já haviam se normalizado em grande parte no momento da publicação deste relatório.

Da América do Norte à Oceania

Previsão: O espaço para viagens com origem no Canal da Mancha Ocidental permanece moderadamente limitado devido a cancelamentos estruturais de cruzeiros, embora a capacidade geral seja suficiente e as tarifas continuem competitivas. A carga destinada à Nova Zelândia continua a exigir fumigação na origem, com base nas datas de embarque a partir de 1 de setembro de 2025, para cumprir os regulamentos relativos ao percevejo-marmorizado-castanho.

Dinâmica do mercado: A desaceleração pós-pico nos mercados da Oceania está impulsionando essas condições. As restrições de espaço na Costa Oeste dos EUA são de natureza estrutural, ligadas ao projeto do serviço e aos cancelamentos de viagens, e não à intensidade da demanda. Olhando para o futuro, o serviço Eagle da MSC, com partida da USEC e lançamento previsto para março de 2026, adicionará uma terceira opção de serviço direto, aumentando a capacidade e a flexibilidade de rotas.

Principais dicas

Os exportadores norte-americanos devem priorizar a reserva antecipada e o planejamento proativo em todas as principais rotas de comércio para garantir espaço e mitigar o impacto de cancelamentos de viagens e congestionamento portuário. Para cargas destinadas à Europa, diversificar os portos de destino pode ajudar a evitar os pontos de entrada mais congestionados, sendo que as origens na Costa Leste dos EUA geralmente oferecem melhor disponibilidade do que as origens na Costa da Geleira dos EUA.

O transporte marítimo para a Ásia exige uma coordenação rigorosa em torno dos horários de navegação disponíveis, sendo a reserva antecipada especialmente crucial para destinos no Sudeste Asiático. As rotas da América do Sul e do Caribe continuam a oferecer oportunidades atraentes, sustentadas por maior confiabilidade e preços competitivos. Para o Oriente Médio e a Índia, a reserva antecipada e o uso estratégico de opções ampliadas de transporte podem ajudar a otimizar a qualidade do serviço e o custo.

Europa

A região continua a enfrentar congestionamentos portuários significativos, reduzindo a capacidade efetiva e afetando a confiabilidade dos horários. A escassez de contêineres e chassis persiste em todo o interior da Europa, impulsionada pelo congestionamento e pela contínua falta de motoristas. Apesar dessas restrições, espera-se que o mercado permaneça relativamente estável durante o mês de janeiro, com as taxas e o espaço provavelmente se mantendo inalterados. Os aumentos de tarifas anunciados pelas companhias de navegação com origem no Mediterrâneo podem não se concretizar totalmente, a menos que o aumento da congestão ou o cancelamento de viagens compliquem ainda mais as condições.

Destaques regionais

Da Europa para a América do Norte

Previsão: Espera-se que o mercado permaneça relativamente estável durante o mês de janeiro, apesar do potencial de excesso de capacidade. É provável que as tarifas e a disponibilidade de assentos se mantenham nos níveis atuais, sendo improvável que os aumentos provenientes do Mediterrâneo se convertam em viagens, a menos que o congestionamento piore ou que sejam introduzidas viagens adicionais canceladas. A confiabilidade dos horários continua sendo afetada pelo congestionamento portuário em toda a Europa.

Dinâmica do mercado: A congestão nos principais portos europeus — particularmente Antuérpia, Hamburgo e Roterdã — continua a gerar efeitos em cadeia em toda a cadeia de fornecimento. Os atrasos impedem que os navios retornem à Europa conforme o previsto, reduzindo a capacidade efetiva de transporte de carga disponível para os exportadores.

A escassez de contêineres e chassis no interior é agravada pelo fato de os equipamentos ficarem retidos no interior, enquanto a falta de motoristas dificulta ainda mais o reposicionamento. Um euro forte face ao dólar americano reduz a competitividade das exportações, mantendo os volumes moderados, enquanto a incerteza em torno da política tarifária dos EUA incentiva os exportadores a manterem-se cautelosos com os volumes de embarque.

Principais dicas

Os expedidores europeus que transportam carga para a América do Norte devem planejar possíveis interrupções contínuas na programação devido ao congestionamento portuário e incluir uma margem de segurança adicional no planejamento da cadeia de suprimentos. A reserva antecipada, combinada com flexibilidade e opções de rotas alternativas, pode ajudar a mitigar o risco de atrasos. Os expedidores também devem monitorar as flutuações cambiais e os desenvolvimentos da política comercial, pois ambos podem apresentar oportunidades ou desafios variáveis nos próximos meses.

Sul da Ásia, Oriente Médio, África (SAMA)

As exportações de frete marítimo do subcontinente indiano continuam a enfrentar condições divergentes, dependendo do mercado de destino. O comércio com a América do Norte continua sob pressão devido às tarifas americanas de até 50%, que estão reduzindo a demanda e pressionando as taxas de juros para baixo. Novos obstáculos surgiram com o aumento das tarifas de importação da Índia imposto pelo México em até 50% a partir de 1º de janeiro, impactando aproximadamente US$ 2 bilhões em exportações em diversos setores, incluindo automóveis, autopeças, têxteis, ferro e aço, plásticos e artigos de couro.

Em contrapartida, o comércio do subcontinente indiano com a Europa permanece relativamente estável. O anúncio da CMA CGM de retomar o serviço Indamex via Canal de Suez em janeiro de 2026 representa um desenvolvimento positivo significativo, melhorando os tempos de trânsito e adicionando capacidade efetiva ao mercado.

Destaques regionais

SAMA para a América do Norte

Previsão: Espera-se que as taxas de juros em janeiro permaneçam em grande parte estáveis, com potencial para ajustes modestos para baixo. Há espaço e capacidade disponíveis nas principais rotas do subcontinente indiano, e os equipamentos permanecem facilmente acessíveis nos portos e terminais de contêineres do interior. Os aumentos gerais de tarifas e as sobretaxas de alta temporada inicialmente planejados para 1º de janeiro foram adiados para 15 de janeiro. A transportadora poderá tentar aumentos parciais ou totais mais tarde no mês, caso a procura mostre uma melhoria mensurável.

Dinâmica do mercado: A demanda de exportação da Índia para a América do Norte permanece fraca, impulsionada principalmente pelas tarifas americanas que continuam a suprimir os volumes e a limitar a capacidade das transportadoras de implementar aumentos de preços. A decisão de adiar os ajustes tarifários de janeiro reflete um mercado onde a capacidade excede a demanda. A pressão adicional decorre das novas tarifas mexicanas sobre categorias-chave de exportação indianas. Embora a Índia esteja buscando um acordo comercial preferencial com o México, a incerteza em relação ao cronograma e aos resultados provavelmente manterá a demanda de curto prazo restrita.

SAMA para a Europa

Previsão: A demanda do subcontinente indiano para o norte da Europa e o Mediterrâneo deverá permanecer estável durante o mês de janeiro. Os níveis de serviço devem permanecer consistentes, com amplo espaço disponível na maioria das viagens. As tarifas permanecem em grande parte estáveis, com a transportadora oferecendo preços à vista em partidas selecionadas e mantendo-se aberta a acordos anuais de longo prazo para garantir volumes contratados.

Dinâmica do mercado: Esta rota de comércio permanece relativamente equilibrada, sustentando uma procura constante e taxas estáveis. Um desenvolvimento fundamental é a retomada planejada pela CMA CGM do serviço Indamex via Canal de Suez, tanto para viagens no sentido leste quanto oeste, o que reduziria significativamente os tempos de trânsito em comparação com as rotas ao redor da África. A rota de Suez reduz cada viagem em aproximadamente 6.000 milhas náuticas — diminuindo o tempo de trânsito em cerca de duas semanas — e, na prática, aumenta a capacidade, permitindo que os navios completem mais viagens anualmente.

As transportadoras estão oferecendo oportunidades pontuais e permanecendo receptivas a contratos anuais, priorizando fluxos de carga previsíveis e planejamento de longo prazo em detrimento de aumentos de tarifas de curto prazo. A incerteza contínua em relação às rotas e às políticas comerciais reforça a importância dos volumes já contratados neste ambiente de mercado.

Principais dicas

Para remessas destinadas à América do Norte, os exportadores devem ficar atentos ao prazo de 15 de janeiro, quando os aumentos de tarifas diferidos poderão ser implementados, embora as condições atuais sugiram que as tarifas permanecerão relativamente estáveis. A disponibilidade de espaço e equipamentos oferece flexibilidade para reservas de curto prazo. Os exportadores que enviam mercadorias para o México devem avaliar o impacto das novas tarifas sobre seus produtos específicos e acompanhar de perto as negociações comerciais da Índia, pois qualquer acordo poderá alterar a exposição às tarifas e as perspectivas de demanda.

Para cargas com destino à Europa, os exportadores podem aproveitar as oportunidades atuais no mercado spot e considerar acordos anuais de longo prazo para garantir a estabilidade das tarifas até 2026. Os expedidores devem acompanhar de perto o retorno do serviço Indamex da CMA CGM via Canal de Suez, que deverá reduzir significativamente os tempos de trânsito e melhorar a confiabilidade geral do serviço.

O contraste entre a demanda pressionada na América do Norte e a demanda estável na Europa destaca a importância da diversificação de mercado. Sempre que possível, os exportadores podem se beneficiar da realocação de volumes para a Europa, a fim de reduzir a exposição às rotas comerciais dos EUA afetadas por tarifas.

América do Sul

As condições para as exportações marítimas da América do Sul variam conforme a costa, à medida que o mercado avança para janeiro de 2026. Os mercados da Costa Leste continuam a enfrentar impactos significativos da política comercial, particularmente devido às tarifas americanas de 50% sobre produtos básicos como o açúcar, o que leva os exportadores a diversificarem suas exportações para a Europa e outros destinos. Apesar desses desafios, os principais portos brasileiros continuam demonstrando um desempenho operacional geralmente sólido.

Os mercados da Costa Oeste — incluindo Chile, Colômbia e Peru — estão apresentando volatilidade moderada nas taxas de frete, com os preços sob pressão devido à ampla capacidade dos navios, apesar dos fluxos estáveis de exportação agrícola sazonal. Um fator crucial no planejamento de cargas com destino à Ásia é a sobreposição, em meados de fevereiro, do Ano Novo Lunar (15 a 23 de fevereiro) e do Carnaval brasileiro (16 e 17 de fevereiro), quando fábricas chinesas e empresas brasileiras fecham simultaneamente.

Destaques regionais

Da América do Sul à Ásia

Previsão: O espaço para embarcações permanece amplamente disponível durante todo o mês de janeiro, com transportadoras buscando ativamente cargas. A coincidência do Ano Novo Lunar com o Carnaval brasileiro em meados de fevereiro reduzirá o período de reservas, exigindo planejamento antecipado para evitar atrasos no envio.

Dinâmica do mercado: O excesso de capacidade continua a pressionar as tarifas nesta rota de comércio, levando as transportadoras a priorizar contêineres de 40 pés, que geram maior receita por espaço de navio do que as unidades de 20 pés. A sobreposição do Ano Novo Lunar com o Carnaval cria uma interrupção breve, mas crítica, limitando as reservas e o processamento de pedidos. Quando as operações forem retomadas, é provável que haja acúmulo de pedidos, aumentando o risco de atrasos em remessas não planejadas.

Em outra frente, o governo brasileiro está avaliando possíveis aumentos tarifários sobre as importações de aço da China em 2026 para proteger os produtores nacionais. Embora nenhuma decisão final tenha sido tomada, qualquer mudança de política poderá influenciar os volumes de carga futuros e o posicionamento dos equipamentos.

Da América do Sul à América do Norte

Previsão: Espera-se que os fluxos de transbordo via Cartagena, Kingston e Panamá permaneçam geralmente tranquilos durante todo o mês de janeiro, com apenas pequenos atrasos quando os navios chegarem fora dos períodos programados. A taxa de sucesso nas reservas é maior para os embarcadores que cumprem os compromissos de volume com a transportadora. A disponibilidade de contêineres de 20 pés permanece extremamente limitada e espera-se que continue restringindo certos movimentos de exportação.

Dinâmica do mercado: As exportações brasileiras continuam a sentir o impacto das tarifas americanas, acelerando a diversificação para mercados alternativos na Ásia e no Oriente Médio. O efeito é mais pronunciado no açúcar, onde os volumes destinados aos EUA diminuíram em mais de 80%.

O desequilíbrio no número de equipamentos continua sendo um desafio: as importações chegam predominantemente em contêineres de 40 pés, enquanto importantes produtos de exportação — como madeira, telhas e açúcar — exigem contêineres de 20 pés. Essa discrepância mantém a disponibilidade extremamente restrita, apesar dos preços competitivos. O serviço Conosur da Maersk, operado em parceria com a Hapag-Lloyd, concluiu a transição do terminal para a DP World Santos em 5 de janeiro de 2026, o que poderá melhorar a consistência operacional. As exportações de café para os Estados Unidos continuam após a remoção das tarifas em novembro, o que destaca a resiliência desse comércio, mesmo com a tendência de queda nos volumes totais.

Da América do Sul à Europa

Previsão: Espera-se que o espaço permaneça severamente limitado durante todo o mês de janeiro, sem alívio previsto a curto prazo. Os expedidores devem planejar as reservas com pelo menos quatro semanas de antecedência, pois a sobrelotação já está resultando em cargas amassadas. A demanda por cargas especiais — incluindo remessas de grandes dimensões, projetos especiais e cargas de alto valor — deverá aumentar, impulsionada principalmente pelas fortes exportações de café e tabaco.

Dinâmica do mercado: A capacidade ociosa é impulsionada pela demanda sustentada por exportações agrícolas, particularmente de compradores europeus que adquirem produtos brasileiros. Para gerir o congestionamento no aeroporto de Londres, a CMA CGM, a MSC e a ONE prolongaram os seus serviços até Southampton, disponibilizando opções de rotas alternativas. Outras transportadoras continuam a fazer escala no porto de Londres sem restrições.

A tarifa anterior de 50% imposta pelos EUA ao café brasileiro havia desviado parte do volume para a Europa, aumentando as exportações para destinos como Alemanha e Itália. Embora o volume total de exportações esteja diminuindo, o aumento do preço unitário está sustentando a receita total. A temporada do tabaco está aumentando ainda mais a pressão, com as transportadoras dando preferência a contêineres secos de 40 pés após a temporada da cana-de-açúcar. Nesse contexto, negociar períodos de gratuidade prolongados é crucial, pois os custos de sobrestadia e detenção podem corroer rapidamente as margens de lucro.

Principais dicas

Os exportadores da Costa Leste da América do Sul (SAEC) enfrentam um mercado europeu com capacidade limitada, tornando essencial a reserva com pelo menos quatro semanas de antecedência. Para cargas com destino à Ásia, o planejamento deve se concentrar na sobreposição do Ano Novo Lunar e do Carnaval brasileiro em meados de fevereiro; os embarques de fevereiro devem ser concluídos até 10 de fevereiro para evitar riscos de atrasos.

O transporte de cargas com destino aos EUA continua enfrentando desafios, o que impulsiona a diversificação contínua em mercados alternativos. Os exportadores de café podem aproveitar a forte demanda europeia, embora os volumes totais estejam apresentando uma tendência de queda. A escassez de contêineres de 20 pés para exportações como madeira e azulejos para a América do Norte exige soluções criativas, incluindo a consolidação em contêineres de 40 pés sempre que possível ou a busca por fornecedores em origens alternativas com melhor disponibilidade de equipamentos.

Os exportadores da Costa Oeste da América do Sul (SAWC) devem manter a flexibilidade nas reservas e coordenar de perto o planejamento de equipamentos, principalmente para cargas refrigeradas durante os períodos de pico de exportação agrícola, quando o equipamento especializado é limitado.

Oceania

As condições de exportação na Oceania permanecem geralmente positivas para janeiro de 2026, impulsionadas pela melhoria na disponibilidade de espaço em vários serviços importantes após o pico do final do ano. A demanda agrícola sazonal — particularmente por grãos, leguminosas, vinho e proteínas — continua a sustentar os volumes, enquanto as transportadoras gerenciam ativamente o equilíbrio de equipamentos e redes para manter um serviço confiável.

Destaques regionais

Da Oceania à Ásia

Previsão: Os serviços para o norte da Ásia permanecem amplamente operacionais durante todo o mês de janeiro, com espaço disponível tanto para carga seca quanto refrigerada. A Transportara está revisando as reservas existentes e considerando volumes adicionais para janeiro, principalmente da costa leste da Austrália. Diversas rotas para o Sudeste Asiático também estão sendo retomadas após o pico do final do ano, com Brisbane oferecendo amplo acesso tanto a espaço quanto a equipamentos.

Dinâmica do mercado: A melhoria na disponibilidade reflete a liberação das "reservas de cobertura" de dezembro que a transportadora manteve durante o pico de final de ano para garantir a demanda prevista. Com a confirmação dessas reservas, a capacidade foi reaberta, proporcionando maior flexibilidade aos exportadores. As transportadoras estão buscando ativamente cargas para janeiro, tornando os embarques do início do mês preferíveis, devido à pressão do Ano Novo Lunar no final de janeiro. Brisbane continua a se destacar como uma porta de entrada confiável, com desequilíbrios de equipamentos menos severos do que outros portos australianos.

Da Oceania para a América do Norte

Previsão: o espaço nas rotas transpacíficas permanece seletivo até janeiro, embora se espere que as condições melhorem com a entrada em operação de novos serviços no início de 2026. Os exportadores devem planejar os embarques com antecedência e manter flexibilidade nas rotas, utilizando serviços de transporte regionais quando necessário para cargas urgentes.

Dinâmica do mercado: O espaço limitado nas rotas transpacíficas persiste, uma vez que a demanda constante dos EUA por produtos da Oceania mantém a capacidade pós-pico restrita. Novos serviços — incluindo o Eagle Service da MSC, com partida da USEC e início previsto para março de 2026 — ampliarão a capacidade e as opções de roteamento, ajudando a aliviar as restrições atuais. Até lá, os exportadores podem recorrer a serviços de transporte regionais via centros como Singapura ou Hong Kong, o que acrescenta de cinco a sete dias aos tempos de trânsito, mas melhora a flexibilidade de reserva.

Da Oceania para a Europa

Previsão: O ritmo de reservas para grãos, vinho e carga geral está aumentando ao longo de janeiro. A disponibilidade está melhorando em vários serviços, com a Transportora aberta à revisão de remessas pontuais até o início de 2026.

Dinâmica do mercado: A forte demanda agrícola — particularmente por grãos e vinho — está impulsionando as reservas para destinos europeus. As transportadoras responderam reposicionando ou adicionando capacidade em janeiro para suportar o aumento sazonal. A procura europeia por vinhos da Oceania mantém-se robusta, com os produtos australianos e neozelandeses a conservarem uma posição de destaque, apesar da incerteza económica generalizada.

Oceania para SAMA

Previsão: O aumento da demanda por exportações destinadas à África está criando novas oportunidades até janeiro e no primeiro trimestre de 2026. A disponibilidade está melhorando em vários serviços, com a Transportora aberta à revisão de remessas pontuais.

Dinâmica do mercado: os exportadores da Oceania estão cada vez mais diversificando suas atividades nos mercados africanos, impulsionados pelo aumento das importações de alimentos, materiais de construção e produtos manufaturados, à medida que essas economias se expandem. Essa diversificação reduz a dependência dos mercados europeus tradicionais, ao mesmo tempo que favorece uma melhor utilização dos equipamentos e um equilíbrio no transporte de retorno para a transportadora.

Oceania para Oceania (Trans-Tasman)

Previsão: Os serviços permanecem estáveis após pequenos ajustes de horário durante o período de férias. Os serviços de transporte entre a Austrália e a Nova Zelândia, que fazem a travessia do Mar da Tasmânia, estão operando de forma confiável durante todo o mês de janeiro, com rotas alternativas via Nova Zelândia disponíveis, se necessário.

Dinâmica do mercado: O comércio trans-Tasman continua a fornecer um serviço consistente, refletindo a sua importância para bens de consumo e insumos industriais. Rotas alternativas via Nova Zelândia oferecem maior flexibilidade para consolidação, conexões subsequentes e otimização de horários.

Principais dicas

Os exportadores da Oceania devem confirmar a disponibilidade de carga para janeiro o mais cedo possível para garantir as viagens preferenciais, especialmente nas rotas transpacíficas, onde o espaço continua escasso. Brisbane oferece excelentes oportunidades para exportações em janeiro, com acesso confiável tanto a espaço quanto a equipamentos para cargas destinadas à Ásia.

As transportadoras implementaram políticas de reserva única para carga seca sem atribuição de contêiner, o que significa que as remessas que perderem a data de embarque reservada só poderão ser transferidas uma vez antes de perderem a reserva. A entrega pontual no porto é, portanto, crucial. A flexibilidade no roteamento e nos horários continuará sendo essencial durante todo o mês de janeiro, enquanto as transportadoras continuam otimizando as redes após os horários de pico. Nos casos em que os serviços diretos estiverem lotados, rotas alternativas via centros regionais — acrescentando de cinco a sete dias ao tempo de viagem — podem oferecer opções de reserva garantidas.

Os exportadores agrícolas devem aproveitar a maior disponibilidade para a Europa, o Oriente Médio e a África, com a transportadora permanecendo aberta a oportunidades pontuais até o primeiro trimestre de 2026. As exportações destinadas à África representam uma crescente oportunidade de diversificação, enquanto os próximos lançamentos de serviços — em particular o Eagle Service da MSC em março — devem ser acompanhados de perto, pois podem adicionar capacidade e melhorar a competitividade das tarifas ainda neste trimestre.

Insights acionáveis sobre frete

Insights acionáveis sobre frete