Baixar slides

Baixar slides

Mercados regionais de transporte rodoviário de carga impactados pelos desafios do inverno

Publicado: quinta-feira, fevereiro 05, 2026 | 09:00 CDT

Onthispage

mercado spot dos EUA

As três primeiras semanas do ano registraram queda nas taxas spot após o aumento repentino devido ao feriado, um padrão consistente com as tendências sazonais e em linha com as expectativas descritas no Relatório C.H. Robinson Edge de janeiro. Com os cortes de energia e os fechamentos de estradas causados pelas tempestades de inverno Fern e Gianna, as taxas de frete à vista aumentaram à medida que a capacidade se tornou mais restrita e os padrões de demanda de frete se tornaram mais irregulares. Espera-se que esse aumento seja temporário e que as taxas retomem sua trajetória descendente anterior.

Além dos transtornos de curto prazo, a tempestade também influenciou a previsão da taxa de câmbio à vista para 2026. Com esse aumento passageiro, agora parece improvável que as taxas caiam tanto quanto previsto anteriormente antes do início do próximo aumento sazonal. Embora o formato geral da previsão permaneça intacto e a dinâmica subjacente do mercado não tenha mudado em relação ao mês passado, as recentes pressões climáticas exigem um pequeno ajuste.

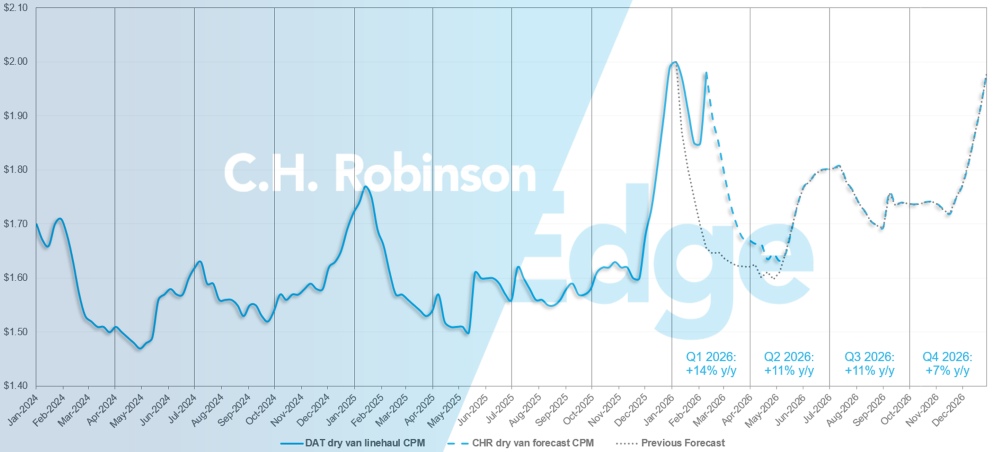

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para o caminhão baú C.H. Robinson 2026 foi aumentada para +10% em relação ao ano anterior, ante +8% a/a.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

Na primeira semana de 2025, a proporção de cargas de carga seca por caminhão foi de 9,1 para 1, a mais alta do ano até o pico de demanda após o Dia de Ação de Graças. Na primeira semana de 2026, a proporção de cargas para caminhões disponíveis atingiu 9,9 para 1, e o impacto das recentes tempestades de inverno a elevou para 11,1 no final do mês.

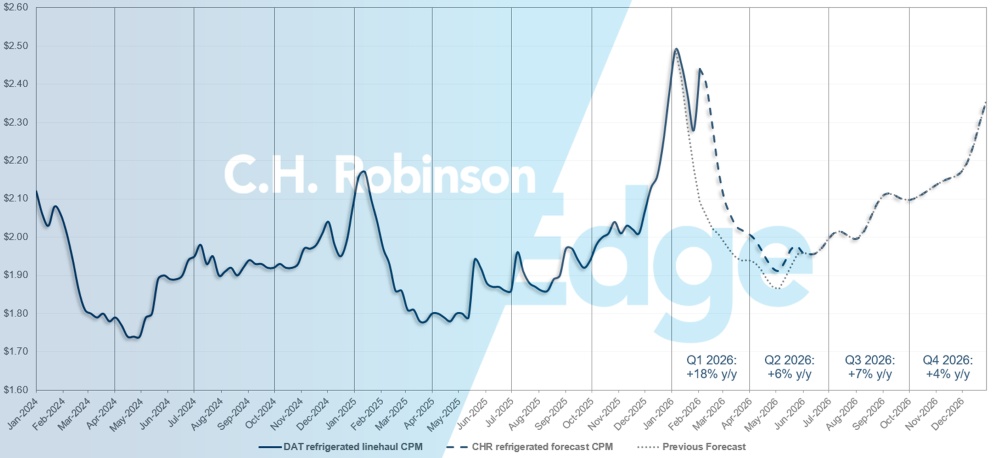

Embora grande parte da atenção do mercado permaneça voltada para o transporte de carga seca em caminhões baú devido ao seu enorme volume, uma situação mais crítica está se desenrolando no segmento de caminhões baú refrigerados. A capacidade de refrigeração diminuiu de forma muito mais drástica. Janeiro de 2025 começou com uma relação carga/caminhão de 14,4 para 1.

Este ano, a proporção foi de 18,8 para 1 na primeira semana do ano e, na última semana de janeiro, disparou para impressionantes 26,8 para 1. A relação entre carga e caminhão na primeira semana só foi tão alta em 2022, durante a pandemia, quando as taxas à vista estavam no auge do ciclo de mercado.

Essa maior magnitude de capacidade reduzida reflete algo além das típicas interrupções de inverno. O clima frio prolongado e generalizado obrigou algumas cargas que normalmente seriam transportadas em caminhões baú, como bebidas, a serem colocadas em equipamentos com temperatura controlada para protegê-las do congelamento.

Essa substituição de equipamentos adicionou uma demanda incremental a uma frota refrigerada já sobrecarregada, elevando a volatilidade das tarifas além do que as tempestades de inverno, por si só, normalmente criariam. Essa situação foi ainda mais agravada pelo amplo alcance das tempestades.

Para os expedidores de cargas refrigeradas, é provável que a volatilidade elevada persista durante o restante do inverno. A flexibilidade será fundamental para garantir uma cobertura confiável com as tarifas mais competitivas. Mantenha contato próximo com sua equipe de atendimento C.H. Robinson para lidar com essas condições e gerenciar os riscos de forma proativa.

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para vans refrigeradas C.H. Robinson em 2026 foi aumentada para +8% em relação ao ano anterior, ante +6% a/a.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

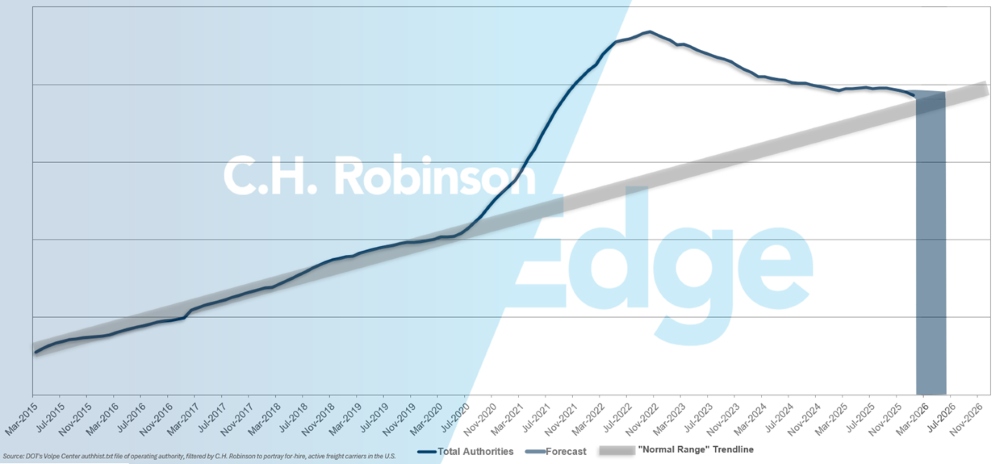

Autoridades contratantes de anfitriãs fazem previsão

Se o ritmo atual de declínio das transportadoras nos EUA continuar, o número de autorizações para operar como transportadoras retornará aos níveis históricos no início de 2026, possivelmente mais tarde.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

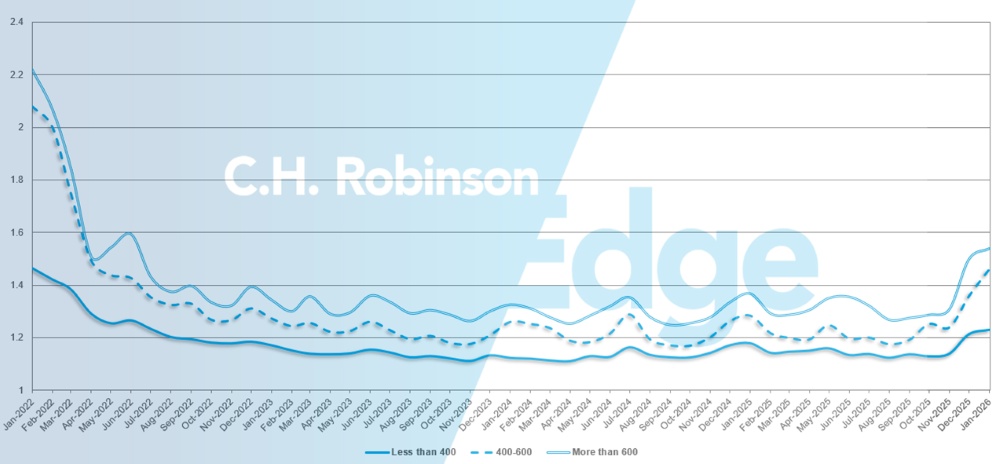

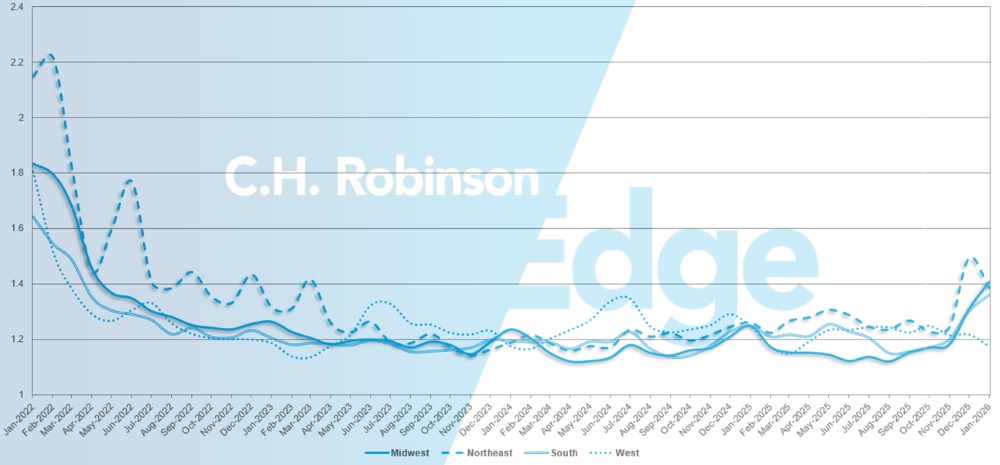

A profundidade do guia de rotas é um indicador de quão longe um expedidor precisa ir em suas estratégias de contingência quando um transportador ganha uma licitação ou a rejeita. Conforme demonstrado no gráfico a seguir, uma profundidade de guia de rota de 1 representaria um desempenho perfeito e 2 representaria um desempenho extremamente ruim. A profundidade do guia de rotas permaneceu estável em um nível historicamente baixo por aproximadamente dois anos, mas recentemente está aumentando ligeiramente.

Em janeiro, a profundidade do guia de rotas em todos os embarques na América do Norte foi de 1,35, um ligeiro aumento em comparação com o mês anterior.

Em termos de quilometragem, viagens de longa distância com mais de 600 milhas apresentaram uma profundidade de guia de rota de 1,54 em janeiro, o que é pior do que no mês anterior, dezembro de 2025, que registrou 1,50, e pior do que em janeiro de 2025, que foi de 1,37. Para trajetos mais curtos, com menos de 400 milhas, a profundidade do guia de rotas para janeiro de 2026 foi de 1,23, o que é ligeiramente pior do que no mês anterior, de 1,22, e pior do que em janeiro de 2025, de 1,18.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

Geograficamente, o Oeste apresentou a menor mudança de todas as regiões, com uma melhora de 3,5% em relação ao mês anterior, enquanto o Centro-Oeste apresentou a maior mudança, com uma piora de 7,5%. A profundidade do guia de rotas varia conforme a região, sendo tão baixa quanto 1,18 para o Oeste e tão alta quanto 1,41 para o Centro-Oeste.

Métricas de profundidade do guia de rotas dos EUA: por região

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

A região leste dos Estados Unidos apresentou custos elevados e maiores índices de carga por caminhão ao longo de janeiro, em consonância com as tendências sazonais, mas amplificadas pela atividade de tempestades de inverno. A rigidez do mercado atingiu níveis não vistos há algum tempo, e essas pressões persistiram até o final do mês. As condições no Nordeste começaram a se normalizar no início de fevereiro, à medida que os impactos climáticos diminuem e a capacidade retorna ao mercado.

Em contrapartida, espera-se que o Sudeste continue com restrições, com custos elevados e capacidade limitada, particularmente na Flórida. O início da temporada de flores para o Dia dos Namorados está impulsionando um aumento acentuado na demanda, com mais de 4.000 cargas previstas para sair da região de Miami nas duas primeiras semanas de fevereiro. Esse aumento continuará a pressionar a capacidade e a criar uma volatilidade de preços inflacionada no dia a dia.

Centro dos Estados Unidos

A região do Meio-Oeste Superior permanece com preços elevados após os feriados, com as perturbações relacionadas ao clima continuando a influenciar os valores. Com a diminuição dos impactos da tempestade, o mercado deverá se afrouxar um pouco, permitindo que as taxas de juros diminuam. No entanto, qualquer evento climático significativo poderia rapidamente agravar as condições.

Geralmente há capacidade disponível, mas os preços estão divergindo em favor do frete mais limpo e eficiente que as transportadoras estão priorizando. Arkansas e Missouri continuam a apresentar níveis elevados de poluentes, à medida que o acúmulo de lixo devido ao feriado e às tempestades de inverno avança pelo sistema. No Texas, os volumes permanecem ativos, mas espera-se que o mercado se desvalorize rapidamente assim que os impactos climáticos recentes forem totalmente dissipados, com as taxas provavelmente retornando aos níveis pré-feriado.

Costa Oeste dos Estados Unidos

Com o retorno dos motoristas das férias e o reequilíbrio das redes em janeiro, foram necessárias algumas semanas para que as condições se normalizassem. Nas últimas duas semanas, o mercado estabilizou-se em grande parte na região, com apenas alguns focos isolados de custos elevados.

Tanto as rotas dentro da Califórnia quanto as rotas de longa distância para o exterior seguiram essa tendência de queda nas taxas. Olhando para o futuro, as rotas de oeste para sudeste podem começar a apresentar uma compressão adicional das tarifas, à medida que as transportadoras reposicionam seus equipamentos em antecipação às próximas temporadas de produção no Sudeste.

Os recentes eventos climáticos de inverno que afetaram outras partes do país tiveram um impacto mínimo na capacidade da Costa Oeste. Embora alguns expedidores tenham transferido o transporte de cargas de equipamentos com temperatura ambiente para equipamentos com temperatura controlada para evitar o congelamento, isso não levou a aumentos generalizados nas tarifas.

À medida que a região se aproxima do meio do primeiro trimestre, espera-se que a maioria das rotas da Costa Oeste siga os padrões históricos e continue a apresentar uma redução gradual do tráfego, a menos que ocorram eventos climáticos significativos ou interrupções inesperadas na capacidade. De forma geral, as condições estão se normalizando gradualmente após a volatilidade do início de janeiro.

carga de caminhão plataforma

Condições climáticas de inverno causam volatilidade no transporte de cargas em caminhões plataforma.

As condições climáticas de inverno continuam sendo o principal fator de volatilidade de curto prazo no mercado de caminhões plataforma. Tempestades de neve e gelo criaram restrições temporárias de capacidade e condições desiguais de oferta e demanda, particularmente em regiões onde as transportadoras estão evitando rotas perigosas ou enfrentando atrasos na origem e no destino.

Em janeiro, a relação entre cargas e caminhões aumentou de aproximadamente 27 para 1 no início do mês para aproximadamente 47 para 1 no final do mês, com as taxas contratuais e as taxas à vista aumentando em um dígito baixo. Embora esses aumentos tenham sido controlados, eles ressaltam a rapidez com que o clima pode influenciar a dinâmica dos caminhões plataforma durante o inverno.

O clima frio também diminui a eficiência da transportadora. Isso pode atrasar o carregamento e o descarregamento, especialmente se gelo, neve ou ventos fortes restringirem o acesso aos locais de trabalho. O congelamento de lonas, cintas ou materiais de estiva pode complicar a fixação da carga. As transportadoras também enfrentam riscos maiores de escorregar ou cair enquanto os motoristas estão cobrindo ou amarrando as cargas. Em resposta, muitas transportadoras reposicionam os caminhões para o sul ou oeste a fim de minimizar a exposição às intempéries, enquanto outras priorizam os embarcadores com instalações de carregamento cobertas e áreas de espera aquecidas.

Outras condições previstas para este mês:

- Equipamentos como caminhões Conestoga e carretas com cortinas laterais — frequentemente preferidos no inverno para um carregamento mais rápido e protegido — continuam sendo limitados e geralmente estão concentrados em frotas regionais.

- A maioria das cargas permitidas ou com dimensões acima do permitido está restrita a viagens diurnas, reduzindo a quilometragem diária durante os dias mais curtos do inverno e restringindo ainda mais a capacidade efetiva.

Olhando para o futuro, fevereiro normalmente marca os estágios iniciais do aumento sazonal da atividade de construção. Este período raramente traz mudanças abruptas no mercado, mas sim uma consolidação gradual à medida que as condições climáticas melhoram e os projetos começam a se mobilizar.

A atividade relacionada a projetos de infraestrutura e construção será um importante indicador a ser acompanhado, principalmente à medida que as informações sobre subsídios governamentais e financiamento do setor público se tornarem disponíveis. À medida que os contratos são finalizados e os cronogramas se tornam claros, isso pode oferecer uma visão inicial de onde a demanda por caminhões plataforma poderá surgir na primavera.

Mantenha-se flexível à medida que o mercado transita para a temporada de construção.

A flexibilidade continua sendo fundamental nesse ambiente. Durante interrupções causadas por condições climáticas adversas, a capacidade de adaptação em relação às datas de embarque, rotas e seleção de equipamentos pode reduzir significativamente os atrasos e os custos. À medida que o mercado se prepara para a temporada de construção, o planejamento proativo e a estreita coordenação serão essenciais para a gestão de riscos.

Continue monitorando os impactos climáticos, as mudanças na capacidade regional e os primeiros sinais de construção, mantendo-se em contato próximo com seu provedor de logística para lidar com a volatilidade de curto prazo e se preparar para o aumento sazonal que se aproxima.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson :

Mercado

- A disponibilidade e as tarifas de cargas spot aumentaram devido às tempestades de inverno, mas as transportadoras, em geral, consideram isso transitório e improvável de persistir durante o segundo semestre do primeiro trimestre.

- Os recentes aumentos de tarifas têm como foco principal a recuperação de custos, e não a expansão da margem de lucro, uma vez que as tarifas ainda não compensam totalmente o aumento das despesas com seguros, manutenção e operação da transportadora.

- As transportadoras estão priorizando a disciplina de rede, descartando cargas que não estejam alinhadas com sua área de atuação e investindo em segmentos de nicho (carretas planas, produtos farmacêuticos, cargas especializadas) onde as tarifas são mais resilientes.

Motoristas

- A disponibilidade de motoristas permanece geralmente adequada, embora as tendências de retenção e rotatividade variem significativamente de acordo com a transportadora e o modelo operacional.

- Algumas frotas estão enfrentando alta rotatividade de motoristas, enquanto outras relatam ter um quadro de motoristas estável, sustentado por contratações seletivas e estratégias de frota disciplinadas.

- De forma geral, as pressões sobre a mão de obra estão presentes, mas ainda não representam uma restrição definitiva à capacidade, principalmente se comparadas aos desafios relacionados a equipamentos e custos.

Equipamentos

- As decisões sobre o tamanho da frota continuam sendo altamente ponderadas em transportadoras de todos os portes.

- Diversas transportadoras reduziram seus equipamentos nos últimos 18 a 36 meses e não conseguem ou não querem crescer sem uma melhora sustentada do mercado.

- Qualquer crescimento de capacidade deverá ser incremental, impulsionado pela demanda e regional, frequentemente alcançado através da realocação de ativos ociosos em vez de novos pedidos de equipamentos.

Insights acionáveis sobre frete

Insights acionáveis sobre frete