Baixar slides

Baixar slides

Custos de transporte rodoviário aumentam à medida que a capacidade se torna mais restrita.

Publicado: quinta-feira, abril 09, 2026 | 09:00 CDT

Onthispage

Diante da recente turbulência no mercado, muitos expedidores têm feito perguntas semelhantes para tentar entender os próximos passos adequados a serem tomados. A seguir, uma compilação de perguntas com breves respostas, incluindo links para recursos que permitem uma exploração mais aprofundada.

Perguntas frequentes recentes

O que os expedidores devem considerar durante períodos de volatilidade do preço dos combustíveis?

Tentar prever os preços futuros dos combustíveis raramente é uma forma eficaz de gerir os gastos com combustível a curto prazo. Uma abordagem mais produtiva consiste em focar em estratégias que ajudem a mitigar a exposição aos preços dos combustíveis, independentemente da direção dos preços, juntamente com o planejamento de cenários para decisões e ações associadas em determinados níveis de preços de combustíveis. Essas medidas podem incluir ajustes operacionais, decisões de roteamento e estruturas contratuais que reduzam a sensibilidade às oscilações de preço do combustível. Este informativo relatório técnico sobre combustíveis pode ajudar os expedidores a avaliar opções práticas para gerenciar os custos de combustível sem gerar consequências indesejadas.

O que devo saber ao reconsiderar minha estratégia de aquisição de carga completa (TL)?

Há diversos fatores a serem considerados, como segmentação de faixas, estratégia de capacidade, combinação de fornecedores, duração da licitação, expectativas de serviço e muito mais. Mesmo fatores aparentemente insignificantes, como ciclos de licitação inconsistentes, podem influenciar a precificação ao introduzir incerteza no planejamento das tarifas de transportadoras. Para garantir que você esteja tomando a decisão correta em relação ao seu processo de compras, é altamente recomendável revisar as informações baseadas em pesquisas sobre estratégias de compras .

Com a capacidade de transporte cada vez mais restrita, como os embarcadores podem incentivar as transportadoras a escolherem suas cargas em detrimento de outras?

Capacidade reduzida significa mais opções para a transportadora. As tarifas são um fator importante para garantir a cobertura, mas existem outros que podem afetar a atratividade de uma remessa para a transportadora, conforme destacado neste white paper "Remetente de Escolha".

Quais são algumas maneiras fáceis de diminuir os preços de frete para caminhões?

É possível economizar nas taxas de frete por meio de diversas ações. Algumas exigem análises de rede avançadas ou otimização de roteamento, enquanto outras são ajustes operacionais mais simples. Aumentar o prazo de entrega costuma ser uma das estratégias mais eficazes e negligenciadas, pois amplia a capacidade disponível e melhora os resultados de preços.

Vale a pena converter o transporte de carga completa (tff) para o transporte intermodal para economizar combustível?

Ao ponderar a conversão modal, é preciso considerar diversos fatores, como custos, tempos de deslocamento e sustentabilidade. Nos últimos meses, diversas pequenas e médias empresas têm optado pelo transporte intermodal para aproveitar a redução de custos e aumentar a resiliência de suas redes.

Por que parece que a Califórnia, o Texas e o Arizona estão com a oferta pública inicial (IPO) mais restrita do que o resto do mercado?

Califórnia, Arizona e Texas são três regiões onde restrições estruturais estão agravando as condições locais, ultrapassando as médias nacionais. Na Califórnia, a demanda de transporte rodoviário permanece elevada em relação à oferta disponível, enquanto os preços do diesel – cerca de 40% acima da média nacional – aumentaram significativamente o custo por quilômetro para as transportadoras e levaram a um maior número de rejeições de licitações, já que os programas de combustível por contrato não acompanham a inflação em tempo real.

No Texas, as restrições de capacidade estão sendo impulsionadas menos pela demanda e mais pela intensidade da fiscalização e pelo escrutínio do cumprimento das normas na área de fronteira, o que leva as transportadoras a atender seletivamente — ou evitar — determinadas rotas, a menos que o preço compense o aumento do risco e da incerteza. As faixas exclusivas para ônibus no Arizona, principalmente na região sul, estão enfrentando uma pressão semelhante nos custos, agravada pelo aumento das atividades regulatórias e de inspeção, o que está prolongando os tempos de espera e reduzindo a capacidade efetiva.

Nos três mercados, essa dinâmica está mudando o comportamento das transportadoras, exigindo preços spot mais altos para garantir uma cobertura confiável e amplificando a volatilidade dos serviços e custos à medida que a demanda sazonal aumenta.

Como a Ottera pode gerenciar o fluxo de caixa do combustível durante períodos de preços altos?

Os preços do diesel dispararam, criando uma pressão real em toda a comunidade transportadora — e essa pressão acaba afetando nossos clientes. Para ajudar a aliviar a pressão sobre o fluxo de caixa, as taxas de adiantamento em dinheiro nas transações com cartão de combustívelC.H. Robinson foram suspensas por tempo limitado, permitindo que a transportadora mantenha mais capital de giro disponível.

Como os expedidores podem se manter informados sobre interrupções críticas no transporte de cargas, como desvios de navios oceânicos?

Grandes interrupções podem impactar os mercados de frete rapidamente, muitas vezes bem antes da publicação das atualizações de mercado programadas. Para se manterem alinhados com as condições em rápida mudança, os expedidores podem se cadastrar para receber atualizações de consultoria ao cliente que fornecem informações oportunas sobre eventos como desvios de navios, interrupções portuárias, GRIs (Regras Gerais de Incidentes) e sobretaxas de emergência, além de outros desenvolvimentos que possam afetar a cadeia de suprimentos.

Qual é a situação atual das negociações do USMCA e como os embarcadores devem se preparar enquanto as conversas estão em andamento?

As discussões de negociação introduziram incertezas em relação às futuras regras comerciais, à sua aplicação e aos potenciais impactos nos custos. Os expedidores devem acompanhar de perto os desenvolvimentos e concentrar-se em manter a flexibilidade nas estratégias de fornecimento, roteamento e capacidade à medida que as negociações progridem, com contexto adicional disponível neste blog do USMCA.

Qual é a situação atual dos reembolsos de tarifas e o que os expedidores podem esperar a seguir?

O processo de reembolso de tarifas alfandegárias tem avançado mais lentamente do que muitos expedidores esperavam, com prazos que variam de acordo com os critérios de elegibilidade e os requisitos de documentação. Mais detalhes e considerações sobre reembolsos de tarifas serão revelados assim que houver clareza sobre o assunto.

mercado spot dos EUA

O mercado parece estar entrando em uma fase de aperto na oferta no transporte rodoviário de cargas. As significativas pressões de custos e os elevados níveis de tensão de mercado observados durante um período sazonalmente fraco estão a exigir um novo aumento na curva de custos total de 2026. Essa mudança está sendo impulsionada principalmente por fatores do lado da oferta, incluindo a CNH profissional e outras ações de fiscalização.

De uma perspectiva macro, há sinais emergentes de melhoria em certos mercados industriais finais — incluindo a construção de centros de dados e infraestrutura energética relacionada, além de alguns investimentos de capital relacionados à manufatura — que são parcialmente compensados por um consumo ligeiramente mais fraco. O aumento dos preços da gasolina representa um risco de redução dos gastos discricionários, embora o aumento das restituições de impostos possa oferecer alguma compensação no curto prazo.

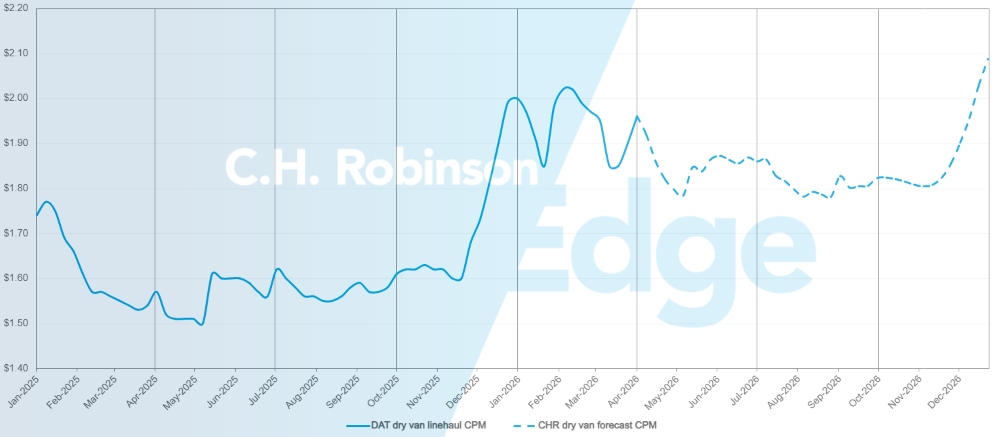

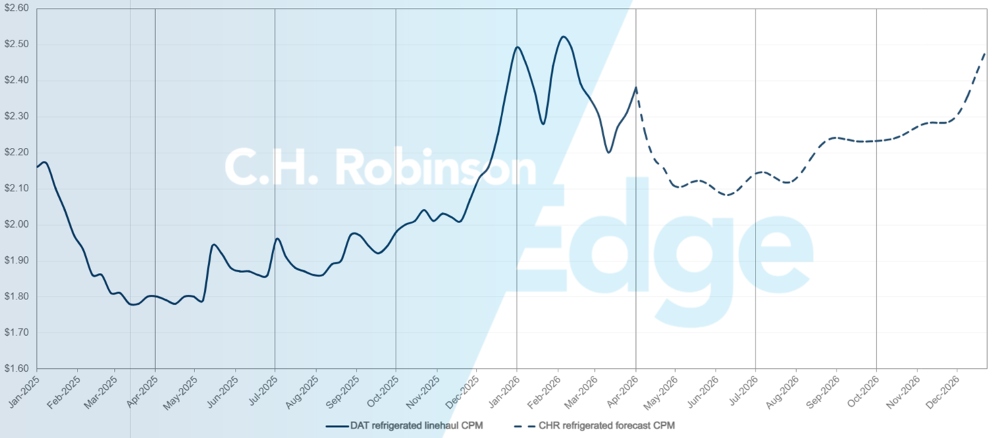

Como resultado, as expectativas de custos para o ano de 2026, tanto para cargas secas quanto para cargas refrigeradas, foram revisadas para cima. Prevê-se agora que os custos do transporte em caminhões baú aumentem aproximadamente 17% em relação ao ano anterior, enquanto os custos do transporte refrigerado deverão subir cerca de 16% em relação ao ano anterior. Esta revisão incorpora um custo mínimo projetado mais elevado e uma trajetória mais firme para o segundo semestre, devido a um desequilíbrio de oferta mais persistente e estrutural do que o previsto anteriormente.

Os próximos eventos de conformidade e fiscalização estão a agravar a situação num cenário de capacidade já limitada. A Semana de Fiscalização Rodoviária do DOT, por exemplo, agendada para 12 a 14 de maio, traz riscos adicionais de execução em um momento em que a disponibilidade de transportadoras já é limitada. A semana de fiscalização rodoviária causou transtornos em 2025, e esperamos um impacto semelhante este ano.

Os recentes aumentos nos preços do diesel causaram transtornos no transporte rodoviário, mas não são o principal fator por trás da revisão da previsão. Em vez disso, o aumento se concentra na elevação dos custos operacionais e na redução da elasticidade na disponibilidade de transportadoras e motoristas, o que limita a capacidade do mercado de normalizar os efeitos secundários, mesmo durante períodos tradicionalmente mais fracos.

Esta previsão não pressupõe uma melhoria significativa nos volumes de frete durante o segundo semestre de 2026, além dos padrões sazonais normais. O impacto potencial da melhoria da demanda ou da recomposição dos estoques no segundo semestre do ano cria uma significativa tensão positiva em relação a essa previsão. Por outro lado, uma desaceleração sustentada na demanda do consumidor se traduziria em volumes de frete mais fracos e poderia atenuar a pressão sobre os custos mais tarde no ano.

Para os expedidores, este cenário sublinha a importância de premissas orçamentais realistas, de um envolvimento proativo com as transportadoras e da compreensão de que o alívio sazonal de custos tradicional pode ser menos fiável à medida que a dinâmica estrutural da oferta se consolida.

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para o caminhão baú C.H. Robinson 2026 foi aumentada para 17% em relação ao ano anterior.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para o furgão refrigerado C.H. Robinson 2026 foi aumentada para 16% em relação ao ano anterior.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

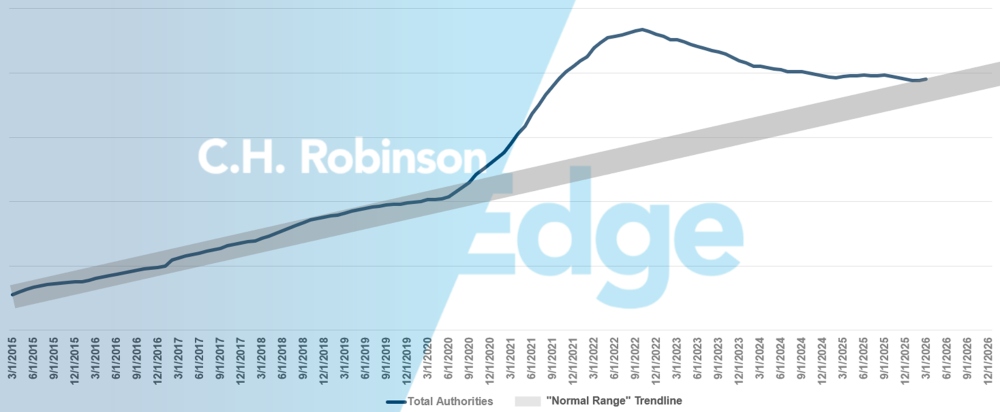

Autoridades contratantes de anfitriãs fazem previsão

Antes de 2020, o número de autoridades transportadoras nos EUA permanecia dentro de uma faixa normalmente esperada, independentemente do ciclo de mercado. Durante o boom de frete na era da Covid, o mercado de transporte rodoviário de cargas dos EUA viu um número recorde de novos participantes, que vem diminuindo gradualmente desde 2022. Com base no ritmo atual de redução do número de transportadoras, a quantidade de autorizações para operar como transportadoras retornou ao limite superior da faixa normal de unidades que dão suporte à economia dos EUA.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

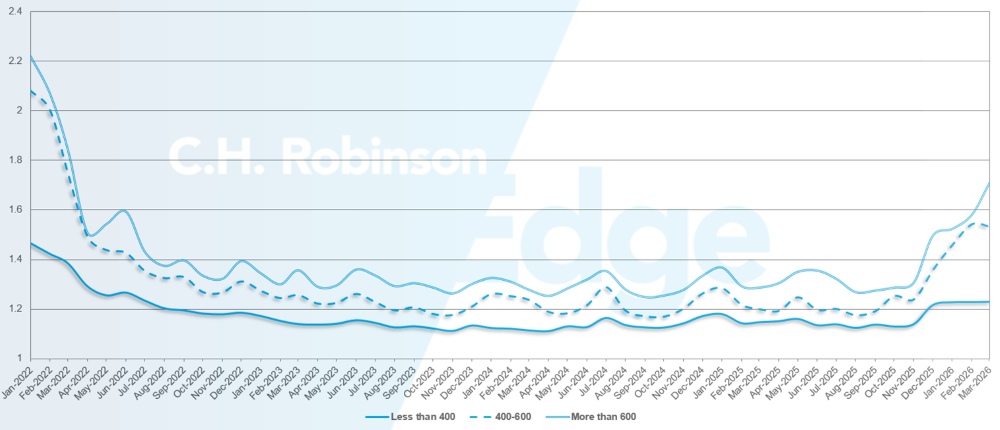

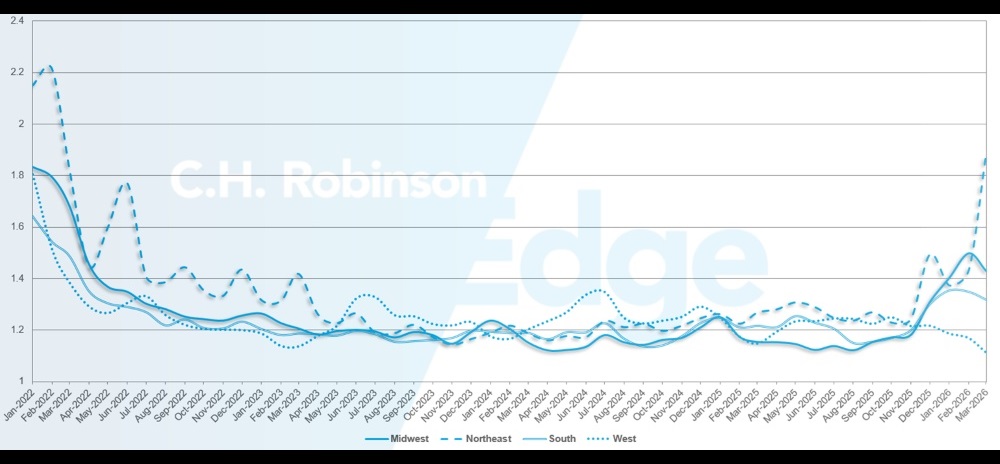

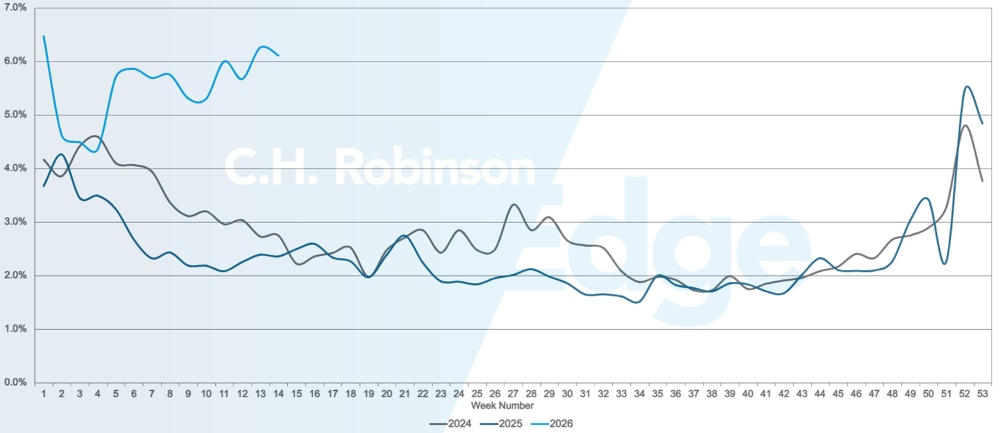

A profundidade do guia de rota (RGD, na sigla em inglês) é um indicador de quão longe um expedidor precisa ir em suas estratégias de contingência quando um transportador ganha uma licitação ou a rejeita. Um RGD de 1,0 representaria um desempenho perfeito, e 2,0 seria extremamente ruim. As falhas no guia de rotas ocorrem quando o guia de rotas se esgota sem nenhuma aceitação, enviando a remessa para o mercado spot.

Conforme demonstrado no gráfico a seguir, o RGD permaneceu estável em um nível historicamente baixo por aproximadamente três anos, após atingir um pico de mais de 2,2 em 2022. A partir do final de novembro de 2025, os primeiros sinais de um mercado em transformação surgiram quando a profundidade do guia de rotas ultrapassou 1,3 pela primeira vez em anos e as falhas aumentaram para cerca de 5%. Desde então, os guias de rotas têm enfrentado desafios devido a uma série de tempestades de inverno, num contexto de capacidade decrescente.

Em março, a profundidade do guia de rotas em todas as remessas da América do Norte foi de 1,41, pior do que no mês anterior, quando foi de 1,38.

Em termos de quilometragem, viagens de longa distância com mais de 600 milhas apresentaram uma profundidade de guia de rota de 1,71 em março, o que é pior em comparação com o mês anterior, fevereiro de 2026, que registrou 1,58, e também pior em comparação com março de 2025, que foi de 1,28. Para trajetos mais curtos, com menos de 400 milhas, a profundidade do guia de rotas para março de 2026 foi de 1,23, o que representa estabilidade em comparação com o mês anterior, mas é pior do que em março de 2025, quando foi de 1,11.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

Geograficamente, o Sul apresentou a menor variação entre todas as regiões, com uma melhora de 2,4% em relação ao mês anterior, enquanto o Nordeste apresentou a maior variação, com uma piora de 24%. O RGD varia bastante entre níveis baixos de 1,11 e altos de 1,89 para todas as regiões.

Métricas de profundidade do guia de rotas dos EUA: por região

falhas no guia de rotas dos EUA

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

Ao longo da Costa Leste, as condições estão se tornando mais restritivas, particularmente nos principais mercados metropolitanos. Atlanta e Filadélfia estão apresentando a pressão mais acentuada, com as taxas de carga por caminhão bem acima dos níveis típicos. O transporte de mercadorias no mesmo dia está a ser mais lento e a um custo significativamente mais elevado, refletindo tanto a menor capacidade como o aumento da seletividade das transportadoras nestas rotas.

Do ponto de vista da produção agrícola, as perturbações climáticas também estão influenciando os fluxos sazonais. Uma geada em fevereiro atrasou os cronogramas de colheita no sul da Flórida, postergando o início da colheita em diversas categorias de produtos. Como resultado, espera-se agora que os volumes de produtos agrícolas da Flórida aumentem entre meados e o final de abril, aproximadamente um mês depois da sazonalidade típica.

É provável que esse aumento tardio da produção comprima os volumes máximos em um período mais curto, intensificando a competição pela capacidade produtiva à medida que a temporada de cultivo se aproxima. Transportadoras com exposição às regiões metropolitanas da Costa Leste ou às rotas de saída da Flórida podem enfrentar custos spot elevados e devem planejar-se adequadamente, especialmente para movimentações urgentes ou com pouco aviso prévio.

Centro dos Estados Unidos

A região do Meio-Oeste Superior permanece com taxas de juros moderadamente apertadas, acima das previsões. A capacidade geralmente está disponível, mas o preço continua sendo a principal restrição, e não a disponibilidade física. Arkansas, Missouri e Kansas apresentam condições semelhantes, com fretes para entrega no mesmo dia e com pouco aviso prévio sendo movimentados a preços elevados, à medida que os preços dos transportes rodoviários diminuem com a menor utilização.

O mercado de Dallas permanece aquecido e restrito, com custos mais altos em relação ao ano anterior e acima dos níveis previstos. O sul do Texas está enfrentando uma pressão ainda mais acentuada, com taxas de tráfego em níveis muito elevados em várias faixas.

O aumento dos custos de combustível e a crescente participação do transporte de cargas no mercado transacional estão tendo um impacto significativo nessas regiões. À medida que os volumes se afastam dos compromissos contratuais e passam a ser negociados à vista ou para cobertura de curto prazo, as transportadoras estão cada vez mais precificando seus produtos para refletir a exposição aos custos em tempo real, contribuindo para a pressão contínua sobre as tarifas. Os expedidores que operam nesses mercados podem enfrentar volatilidade contínua e devem planejar custos marginais mais altos ao garantir capacidade, principalmente em operações com prazos apertados ou irregulares.

Costa Oeste dos Estados Unidos

Uma perspectiva semelhante está surgindo na Costa Oeste, onde as condições de mercado permanecem restritas em todos os principais pontos de origem. Los Angeles, Yuma, Nogales e Washington estão todas sob forte pressão, refletida em índices de carga por caminhão notavelmente elevados. A demanda também tem aumentado na Califórnia, impulsionada por fatores sazonais típicos, como o fluxo transfronteiriço de produtos agrícolas e o aumento do volume de produção dentro do estado.

A atividade portuária também aumentou nas últimas semanas após o período do Ano Novo Lunar na China, que normalmente resulta em um aumento nas partidas de navios após o feriado. Considerando os tempos de trânsito para a Costa Oeste dos EUA, essa atividade está agora chegando e aumentando a demanda por frete.

O aumento dos custos dos combustíveis está tendo um impacto desproporcional nesta região, com os preços do diesel em muitos mercados da Costa Oeste ultrapassando US$ 7 por galão. Esses maiores custos com combustível estão impactando diretamente as estruturas de custos das transportadoras e se refletem cada vez mais nos preços à vista e de curto prazo.

Olhando para o futuro, prevê-se que a restrição tanto nas taxas de juros quanto na capacidade persista nas próximas semanas. Os volumes de produtos agrícolas da Califórnia estão aumentando com o início da temporada no estado, e a transição de Yuma para Salinas deve começar em breve. Essa sobreposição provavelmente intensificará a competição por capacidade nas principais rotas de saída, especialmente para cargas com prazo de entrega crítico. Os expedidores com atuação na Costa Oeste podem se beneficiar de um planejamento antecipado e de estratégias de roteamento flexíveis, à medida que a demanda sazonal e os custos operacionais elevados convergem.

carga de caminhão plataforma

As tensões no mercado de caminhões plataforma persistiram ao longo de março, uma vez que a capacidade reduzida e a demanda crescente criaram um ambiente mais competitivo para a obtenção de caminhões. Um dos principais fatores que contribuem para essa situação continua sendo a redução constante da capacidade de transporte de carga em caminhões plataforma nos últimos três anos. Com menos caminhões disponíveis, mesmo aumentos modestos na demanda estão tendo um impacto mais acentuado na dinâmica geral do mercado.

Os sinais de demanda nos setores tradicionais de transporte de carga plana permanecem mistos. A atividade nos segmentos de produtos para construção e habitação apresentou apenas uma ligeira melhoria, com tendências semelhantes observadas no setor de energia. O Índice de Mercado Imobiliário NAHB/Wells Fargo subiu ligeiramente para 38 em março, ante 37 em cada um dos dois meses anteriores, mas permanece um ponto abaixo dos níveis do ano anterior, refletindo a cautela contínua na construção residencial.

A atividade industrial, no entanto, tem fornecido um apoio mais consistente. A produção industrial dos EUA subiu para 102,5 em fevereiro, seu nível mais alto desde agosto de 2019 e agora acima dos níveis pré-pandemia. Embora o aumento em relação aos níveis de 2024 tenha sido modesto, ele sinaliza uma recuperação contínua na produção industrial. A construção de centros de dados, em particular, desempenhou um papel significativo no apoio à demanda relacionada ao transporte de carga em caminhões plataforma.

Os indicadores de mercado refletem essas condições subjacentes. A proporção de cargas por caminhão para transporte em caminhões plataforma subiu para mais de 80 para 1, com o Sudeste e o Centro-Oeste dos EUA apresentando o maior aperto no mercado. A capacidade de transporte de carga em caminhões plataforma piorou mais de 30% mês a mês e quase 100% desde janeiro. As taxas de câmbio à vista também apresentaram tendência de alta, com um aumento de mais de 20% em março em comparação com janeiro.

À medida que o mercado avança na temporada de construção da primavera, é provável que as condições elevadas persistam. A demanda industrial permanece relativamente forte, e a capacidade continua operando em níveis reduzidos em comparação com anos anteriores. Consequentemente, mesmo um crescimento moderado do transporte de cargas pode rapidamente tornar as condições mais restritivas. A pressão regional deverá permanecer mais acentuada no Sudeste e no Centro-Oeste, com o Norte começando a seguir o mesmo caminho à medida que o clima sazonal melhora e a atividade de construção aumenta.

Nesse contexto, o planejamento e a flexibilidade continuam sendo essenciais para manter a qualidade do serviço e controlar os custos.

- Aumentar os prazos de entrega, sempre que possível, pode melhorar a cobertura, já que as entregas no mesmo dia e com pouco aviso prévio estão se tornando mais difíceis de garantir.

- Permitir flexibilidade nos horários de coleta e nas datas de envio pode ampliar as opções de transportadora disponíveis.

- Ampliar a flexibilidade dos equipamentos, sempre que possível, também pode contribuir para a cobertura. A utilização de plataformas rebaixadas ou reboques Conestoga, além das plataformas planas padrão, pode aumentar a capacidade disponível.

- As expectativas em relação ao transporte público podem influenciar a cobertura. O transporte de cargas de longa distância costuma ser mais eficiente no final da semana, enquanto os embarques de curta distância podem ficar mais restritos às sextas-feiras, já que as transportadoras priorizam as cargas que melhor posicionam suas redes para o fim de semana.

Manter uma estreita coordenação com um gerente de contas C.H. Robinson pode ajudar a monitorar as mudanças regionais e posicionar a carga de forma mais eficaz em um mercado cada vez mais competitivo.

Voz da tera

Mercado

- A capacidade está se tornando mais restrita, já que as transportadoras permanecem cautelosas quanto ao crescimento da frota após um período prolongado de redução.

- As taxas do mercado à vista estão mostrando sinais iniciais de alta, embora uma mudança completa no mercado ainda não tenha ocorrido.

- As transportadoras estão priorizando a rentabilidade, abandonando rotas não lucrativas e aplicando uma disciplina de preços mais rigorosa.

Motoristas

- A disponibilidade de motoristas está diminuindo, tornando o recrutamento mais difícil do que nos últimos meses.

- A pressão salarial está aumentando à medida que as transportadoras buscam reter e atrair motoristas qualificados.

- As mudanças regulatórias estão contribuindo para a rotatividade de motoristas e limitando a oferta de novos profissionais.

Equipamentos

- O crescimento da frota permanece limitado, com as transportadoras relutantes em reinvestir sem uma melhoria sustentada da demanda.

- Os desequilíbrios na rede e as restrições de reboques estão contribuindo para os desafios de serviço.

- A volatilidade dos preços dos combustíveis está criando pressão sobre os custos e forçando ajustes nas estratégias de sobretaxa.

Insights acionáveis sobre frete

Insights acionáveis sobre frete