Pobierz slajdy

Pobierz slajdy

Sygnały o zatorach i przepustowości kierują wczesnym planowaniem oceanu na 2026 r.

Opublikowano: czwartek, stycznia 08, 2026 | 12:00 AM CDT

Onthispage

Rynek oceaniczny Trans-Pacific wkracza w styczeń z mieszanką sezonowych szczytów i dynamiki strukturalnej. Oczekuje się, że import do Stanów Zjednoczonych wzrośnie przed Księżycowym Nowym Rokiem 15 lutego, ponieważ spedytorzy przyspieszą ładunki przed zamknięciem fabryk na święta. Ten krótkotrwały, intensywny wzrost spowoduje tymczasowy popyt w portach na transport morski, transport śródlądowy i dystrybucję regionalną, podczas gdy przewiduje się, że import z innych regionów świata pozostanie na niezmienionym poziomie, chyba że zmienią się taryfy.

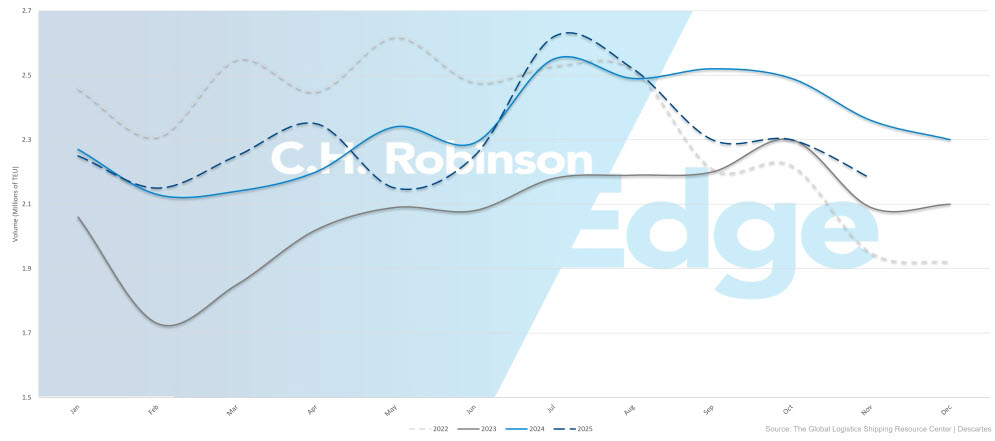

Wielkość amerykańskiego importu wykazuje niewielką poprawę: Listopad spadł o 11,6% rok do roku, lepiej niż wcześniej prognozowany spadek o 19,7%, a grudzień spadł o 12,7%. Przewiduje się, że całoroczny import w 2025 r. wyniesie 25,2 mln ekwiwalentów dwudziestostopowych jednostek (TEU), co oznacza spadek o zaledwie 1,4% w porównaniu z 2024 r.

Oczekuje się, że styczeń przyniesie pierwszy wzrost importu w ujęciu miesiąc do miesiąca od sześciu miesięcy, choć wolumeny pozostaną poniżej poziomów z ubiegłego roku. Prognozuje się, że globalny wzrost popytu na usługi oceaniczne wyniesie zaledwie 1-2% w 2026 r., podczas gdy przewoźnik będzie nadal korzystał z pustych rejsów i selektywnych dostosowań usług w celu zarządzania nadmiarem floty. Słabszy dolar amerykański i brak ceł wyrównawczych na towary amerykańskie nadal wspierają stabilny popyt eksportowy.

2022-2025 Wolumen importu kontenerów do USA (TEU)

Jakiekolwiek szersze wznowienie usług Kanału Sueskiego pozostaje uzależnione od trwałego zawieszenia broni na Bliskim Wschodzie i obniżenia kosztów ubezpieczenia od ryzyka wojny. CMA CGM planuje wznowić wybrane usługi Suez w styczniu, podczas gdy inni przewoźnicy muszą jeszcze potwierdzić swój udział.

Nadwyżka zdolności przewozowych w globalnej flocie kontenerowej - w połączeniu z ponownym otwarciem Kanału Sueskiego i minimalnym złomowaniem statków w stosunku do wzrostu floty - sugeruje, że jest mało prawdopodobne, aby rynek doświadczył trwałej presji poza tym przedświątecznym skokiem. Przewoźnik może wdrożyć puste rejsy lub korekty usług, ale środki te są kosztowne i jest mało prawdopodobne, aby istotnie zmieniły warunki w krótkim okresie.

Ta dynamika oceaniczna przekłada się na krajowe warunki transportu ciężarowego w USA. Niedawne zimowe ograniczenia na krajowym rynku transportu ciężarowego wydają się być związane z sezonowością, pogodą oraz dostępnością sprzętu i kierowców, a nie z trwałym wzrostem popytu. Nawet jeśli import przed Księżycowym Nowym Rokiem tymczasowo zwiększy aktywność w portach, wewnętrzne i zewnętrzne wskaźniki pokazują, że ogólny krajowy popyt na przewozy towarowe pozostaje względnie stabilny.

Sugeruje to, że w miarę dalszego zmniejszania się krajowych zdolności przewozowych, presja na transport lądowy wynika bardziej z harmonogramu i koncentracji przesyłek niż z szerokiej zmiany rynkowej.

Spedytorzy powinni proaktywnie planować wzrost importu przed Księżycowym Nowym Rokiem, wcześnie zabezpieczyć przestrzeń i monitorować zarówno przepustowość oceaniczną, jak i śródlądową. Gwałtowny wzrost przed Księżycowym Nowym Rokiem, w połączeniu z wrażliwością krajowego rynku przewozów towarowych na podwyższone stawki, może stanowić interesujący miesiąc przed rozpoczęciem okresu spowolnienia importu w połowie lutego. Aby lepiej zrozumieć obecny stan krajowego transportu ciężarowego, proszę zapoznać się z sekcją niniejszego raportu poświęconą transportowi ciężarowemu.

Azja

Najważniejsze wydarzenia regionalne

Z Azji do Ameryki Północnej

Prognoza: Oczekuje się, że słaby popyt utrzyma się do stycznia i do początku 2026 roku. Przewoźnik nadal utrzymuje puste programy żeglugowe, aby zrównoważyć przepustowość z warunkami rynkowymi. Stawki spot mogą odnotować ograniczone wzrosty w styczniu, szczególnie na trasach Zachodniego Wybrzeża USA (USWC), napędzane aktywnością rezerwacyjną przed Nowym Rokiem Księżycowym. Stawki na wschodnim wybrzeżu USA (USEC) pozostają niższe, choć docelowe puste rejsy powinny pomóc w utrzymaniu stabilności cen.

Dynamika rynku: Słaby popyt odzwierciedla utrzymującą się niepewność handlową i dalszą normalizację zapasów przez amerykańskich importerów po wcześniejszym front-loadingu. Zatory w Singapurze i innych węzłach przeładunkowych w Azji Południowo-Wschodniej nadal wydłużają czas tranzytu ładunków wymagających dalszego przemieszczenia, ze względu na nagromadzenie statków, ograniczenia infrastrukturalne i skutki przekierowań z Morza Czerwonego. Bezpośrednie wysyłki do Azji Północnej napotykają mniej ograniczeń operacyjnych.

Patrząc w przyszłość, Premier Alliance planuje zwiększyć przepustowość Pacific Southwest o około 20% w kwietniu 2026 roku, co może wpłynąć na stawki spot i dostępność slotów w perspektywie średnioterminowej.

Z Azji do Europy

Prognoza: Oczekuje się, że warunki rynkowe pozostaną ogólnie stabilne do stycznia, chociaż niezawodność harmonogramu będzie nadal kwestionowana przez zatory w europejskich portach i węzłach przeładunkowych. CMA CGM planuje wznowić wybrane połączenia przez Kanał Sueski w styczniu, jednak szerszy powrót przewoźnika pozostaje niepewny. Oczekuje się, że wysokie wykorzystanie zdolności przewozowych i popyt przed Księżycowym Nowym Rokiem utrzymają stawki spot na trajektorii wzrostowej do połowy stycznia, przy zaostrzonych wymogach dotyczących rezerwacji.

Dynamika rynku: Obawy związane z bezpieczeństwem na Morzu Czerwonym nadal powodują zmianę trasy statków wokół Afryki, skutecznie usuwając około 10% globalnej przepustowości, ponieważ dłuższe rejsy zmniejszają roczną częstotliwość rejsów. Utrzymujące się zatory w głównych portach europejskich - w tym w Antwerpii, Hamburgu i Rotterdamie - spowalniają obroty statków, podczas gdy wąskie gardła w azjatyckich węzłach przeładunkowych, takich jak Singapur, dodatkowo zakłócają harmonogramy.

Jakakolwiek trwała poprawa przepustowości i czasu tranzytu zależy od trwałego zawieszenia broni na Bliskim Wschodzie i niższych składek ubezpieczeniowych z tytułu ryzyka wojny. Etapowe wznowienie przez CMA CGM przewozów przez Suez stanowi pierwsze poważne zobowiązanie przewoźnika i jest zarządzane ostrożnie, aby uniknąć ponownego zatoru.

Kluczowe wnioski

Spedytorzy przewożący ładunki z Azji do Stanów Zjednoczonych powinni dokładnie zaplanować puste harmonogramy rejsów, a wczesne rezerwacje i proaktywna komunikacja mają kluczowe znaczenie do stycznia. W przypadku ładunków kierowanych do Europy prosimy spodziewać się wydłużonego czasu tranzytu i monitorować komunikaty przewoźników związane z Kanałem Sueskim, ponieważ szersze wznowienie żeglugi przez ten kanał może znacząco poprawić przepustowość i niezawodność tranzytu w późniejszym okresie 2026 roku.

Ameryka Północna

Najważniejsze wydarzenia regionalne

Z Ameryki Północnej do Azji

Prognoza: Popyt pozostaje niski, co skutkuje niewielkimi korektami mocy produkcyjnych. Przestrzeń jest ogólnie dostępna, chociaż ładunki wymagające przeładunku w zatłoczonych węzłach Azji Południowo-Wschodniej nadal napotykają na trudniejsze warunki.

Dynamika rynku: Wolumen eksportu pozostaje ograniczony, ponieważ zapasy zagraniczne pozostają w dużej mierze uzupełnione. Zatory w głównych węzłach, zwłaszcza w Singapurze, nadal wydłużają czas tranzytu przeładowywanych towarów, podczas gdy bezpośrednie przesyłki do Azji Północnej pozostają w dużej mierze nienaruszone.

Z Ameryki Północnej do Europy

Prognoza: Moce przesyłowe z amerykańskiego wybrzeża Zatoki Perskiej (USGC) pozostają ograniczone, podczas gdy USEC oferuje stosunkowo lepszą dostępność. Zatory w europejskich portach będą nadal wpływać na niezawodność harmonogramu, a stawki powinny utrzymać się do stycznia, wspierane przez podwyżki unijnego systemu handlu uprawnieniami do emisji od 1 stycznia.

Dynamika rynku: Utrzymujące się zatory w europejskich portach nadal spowalniają obrót statków, zmniejszając efektywną przepustowość. Silne euro sprawia, że amerykański eksport jest stosunkowo drogi, co ogranicza popyt. Dostosowanie usług przez Gemini Cooperation (Maersk i Hapag-Lloyd) ma na celu poprawę połączeń transgranicznych. Bezpośrednie wysyłki do głównych europejskich hubów napotykają mniej ograniczeń niż te wymagające przeładunku.

Ameryka Północna - Azja Południowa, Bliski Wschód, Afryka (SAMA)

Prognoza: Opcje przewoźników obsługujących Bliski Wschód i subkontynent indyjski rozszerzyły się poza Mediterranean Shipping Company (MSC) i CMA CGM, choć te dwa przewoźniki nadal oferują najbardziej kompleksowy zasięg. Dostępność przestrzeni ładunkowej w Indiach poprawiła się, podczas gdy w Bangladeszu i Pakistanie jest nadal ograniczona, a większość przewoźników polega na przeładunkach. Główne węzły - w tym porty zachodniego wybrzeża Morza Śródziemnego, Jebel Ali, Abu Dhabi, Mundra i Colombo - pozostają zatłoczone, tworząc ciągłe wyzwania związane z harmonogramem.

Stawki utrzymują się na wysokim poziomie, ale wykazują pierwsze oznaki złagodzenia, ponieważ na rynek wchodzą dodatkowe opcje przewoźników. Znaczące redukcje są mało prawdopodobne do czasu wznowienia operacji w Kanale Sueskim. CMA CGM planuje ponowne uruchomienie usług w Kanale Sueskim w styczniu 2026 r. wraz z usługą Indamex z Indii do USEC, a także wybranymi usługami w kierunku Europy. Puste rejsy, szczególnie na trasach do USA, nadal wpływają na planowanie harmonogramu i dostępność miejsc.

Dynamika rynku: Ograniczenia strukturalne nadal ograniczają efektywną przepustowość i wydłużają czas tranzytu. Podczas gdy rozszerzony udział przewoźników zapewnia bardziej konkurencyjne opcje, poleganie na usługach pośrednich i ciągłych pustych rejsach zwiększa niepewność i wzmacnia potrzebę starannego planowania. Przestrzeń do Indii korzysta z umiarkowanego popytu i zwiększonej koncentracji przewoźników, podczas gdy Bangladesz i Pakistan pozostają ograniczone ze względu na ograniczone bezpośrednie połączenia i zatłoczenie węzłów. Podwyższone stawki odzwierciedlają te wyzwania strukturalne, dłuższe trasy związane z zamknięciem Suezu i ciągłą niepewność co do harmonogramów normalizacji.

Przewoźnicy tacy jak Ocean Network Express (ONE), Orient Overseas Container Line (OOCL) i Hapag-Lloyd wydają się być przygotowani na rozwój na tych szlakach po wznowieniu żeglugi przez Kanał Sueski w 2026 roku.

Ameryka Północna - Ameryka Południowa

Prognoza: Rynek pozostaje w szczycie sezonu, z ogólnie niezawodną obsługą i konkurencyjną dostępnością powierzchni. CMA CGM, Cosco i ZIM zgłaszają niezawodność harmonogramu na poziomie 86% lub wyższym. Miejsca w portach i na statkach są dostępne dla rezerwacji styczniowych, choć w szczycie sezonu obowiązują dopłaty na wybranych trasach, zwłaszcza na Karaiby.

Dynamika rynku: Silny popyt konsumencki i działania związane z uzupełnianiem zapasów nadal wspierają wolumeny w szczycie sezonu na trasach południowoamerykańskich i karaibskich. W przeciwieństwie do innych branż doświadczających mniejszego popytu, tutaj wolumeny pozostają stabilne.

Usługi pośrednie wymagające przeładunku mogą nadal napotykać opóźnienia, wydłużając całkowity czas tranzytu. Ogólna niezawodność i ceny uległy znacznej poprawie w porównaniu z ostatnimi latami, tworząc korzystne warunki dla załadowców. Planowane zaprzestanie świadczenia usługi CES przez Hapag-Lloyd w 2026 r. może mieć wpływ na połączenia z St. John w Nowym Brunszwiku do Ameryki Południowej, potencjalnie wymagając bardziej pośrednich tras.

Wydarzenia geopolityczne w Wenezueli doprowadziły na początku stycznia do krótkotrwałych zakłóceń operacyjnych w wybranych karaibskich portach i węzłach przeładunkowych. Niektórzy spedytorzy doświadczyli niewielkich opóźnień związanych z zatłoczeniem portów i dostosowaniem harmonogramu, ale usługi w dużej mierze znormalizowały się w momencie publikacji tego raportu.

Z Ameryki Północnej do Oceanii

Prognoza: Przestrzeń na trasach z USWC pozostaje umiarkowanie ograniczona ze względu na strukturalne puste rejsy, chociaż ogólna pojemność jest wystarczająca, a stawki pozostają konkurencyjne. Ładunki przeznaczone do Nowej Zelandii nadal wymagają fumigacji w miejscu pochodzenia, w oparciu o daty wejścia statku na pokład, począwszy od 1 września 2025 r., w celu zapewnienia zgodności z przepisami dotyczącymi brązowego marmurkowatego robaka śmierdzącego.

Dynamika rynku: Po szczycie koniunktury na rynkach Oceanii, sytuacja jest bardzo słaba. Ograniczenia przestrzeni USWC mają charakter strukturalny, związany raczej z projektowaniem usług i pustymi rejsami niż z siłą popytu. Patrząc w przyszłość, usługa MSC Eagle Service z USEC, uruchomiona w marcu 2026 r., doda trzecią opcję bezpośredniego połączenia, zwiększając przepustowość i elastyczność tras.

Kluczowe wnioski

Północnoamerykańscy eksporterzy powinni priorytetowo traktować wczesną rezerwację i proaktywne planowanie na wszystkich głównych szlakach handlowych, aby zabezpieczyć przestrzeń i złagodzić wpływ pustych rejsów i zatorów w portach. W przypadku ładunków kierowanych do Europy dywersyfikacja portów docelowych może pomóc uniknąć najbardziej zatłoczonych bram, przy czym porty początkowe USEC generalnie oferują lepszą dostępność niż porty początkowe USGC.

Wysyłka do Azji wymaga ścisłej koordynacji wokół pustych harmonogramów rejsów, a wcześniejsza rezerwacja jest szczególnie ważna w przypadku miejsc docelowych w Azji Południowo-Wschodniej. Trasy do Ameryki Południowej i na Karaiby nadal oferują atrakcyjne możliwości, wspierane przez zwiększoną niezawodność i konkurencyjne ceny. W przypadku Bliskiego Wschodu i Indii wczesna rezerwacja i strategiczne wykorzystanie rozszerzonych opcji przewoźnika może pomóc zoptymalizować jakość usług i koszty.

Europa

Region nadal boryka się ze znacznymi zatorami w portach, co zmniejsza efektywną przepustowość i wpływa na niezawodność harmonogramu. Niedobory kontenerów i podwozi utrzymują się w całym europejskim zapleczu, co jest spowodowane zatłoczeniem i ciągłym niedoborem kierowców. Pomimo tych ograniczeń oczekuje się, że rynek pozostanie względnie stabilny do stycznia, przy czym zarówno stawki, jak i powierzchnia prawdopodobnie utrzymają się na tym samym poziomie. Podwyżki stawek ogłoszone przez przewoźników z basenu Morza Śródziemnego mogą nie zostać w pełni zmaterializowane, chyba że dodatkowe zatory lub puste rejsy jeszcze bardziej zaostrzą warunki.

Najważniejsze wydarzenia regionalne

Z Europy do Ameryki Północnej

Prognoza: Oczekuje się, że rynek pozostanie względnie stabilny do stycznia pomimo potencjalnej nadwyżki mocy produkcyjnych. Stawki i przestrzeń prawdopodobnie utrzymają się na obecnym poziomie, a wzrosty z krajów śródziemnomorskich raczej nie ulegną zmianie, chyba że pogorszy się zatłoczenie lub zostaną wprowadzone dodatkowe puste rejsy. Na niezawodność harmonogramu nadal wpływają trwające zatory w portach w całej Europie.

Dynamika rynku: Zatory w głównych portach europejskich - w szczególności w Antwerpii, Hamburgu i Rotterdamie - nadal wywołują skutki uboczne w całym łańcuchu dostaw. Opóźnienia uniemożliwiają statkom powrót do Europy zgodnie z planem, zmniejszając efektywną zdolność przewozową dostępną dla eksporterów.

Niedobór kontenerów i podwozi w głębi lądu pogłębia się, gdy sprzęt zostaje uwięziony w głębi lądu, a niedobór kierowców dodatkowo utrudnia repozycjonowanie. Silne euro w stosunku do dolara amerykańskiego osłabia konkurencyjność eksportu, utrzymując wolumeny na umiarkowanym poziomie, podczas gdy niepewność co do polityki taryfowej USA zachęca eksporterów do zachowania ostrożności w zakresie wielkości wysyłek.

Kluczowe wnioski

Europejscy spedytorzy przewożący ładunki do Ameryki Północnej powinni zaplanować trwające zakłócenia harmonogramu związane z zatłoczeniem portów i uwzględnić dodatkowy czas buforowy w planowaniu łańcucha dostaw. Wczesna rezerwacja, w połączeniu z elastycznością i opcjami tras zapasowych, może pomóc złagodzić ryzyko opóźnień. Spedytorzy powinni również monitorować wahania kursów walut i rozwój polityki handlowej, ponieważ oba te czynniki mogą stwarzać zmieniające się możliwości lub wyzwania w nadchodzących miesiącach.

Azja Południowa, Bliski Wschód, Afryka (SAMA)

Eksport towarów drogą morską z subkontynentu indyjskiego nadal napotyka rozbieżne warunki w zależności od rynku docelowego. Handel z Ameryką Północną pozostaje pod presją amerykańskich ceł w wysokości do 50%, które tłumią popyt i wywierają presję na obniżenie stawek. Dodatkowe przeszkody pojawiły się, gdy Meksyk nałożył cła na import z Indii w wysokości do 50% od 1 stycznia, wpływając na około 2 miliardy dolarów eksportu w sektorach takich jak samochody, części samochodowe, tekstylia, żelazo i stal, tworzywa sztuczne i wyroby skórzane.

Z kolei handel z subkontynentu indyjskiego do Europy pozostaje stosunkowo stabilny. Ogłoszenie przez CMA CGM wznowienia usługi Indamex przez Kanał Sueski w styczniu 2026 r. stanowi znaczącą pozytywną zmianę, poprawiając czas tranzytu i zwiększając efektywną przepustowość rynku.

Najważniejsze wydarzenia regionalne

SAMA do Ameryki Północnej

Prognoza: Oczekuje się, że styczniowe poziomy stóp procentowych pozostaną w dużej mierze stabilne, z możliwością niewielkich korekt w dół. Przestrzeń i przepustowość są dostępne na głównych szlakach subkontynentu indyjskiego, a sprzęt jest łatwo dostępny w portach i śródlądowych magazynach kontenerów. Ogólne podwyżki stawek i dopłaty w szczycie sezonu, początkowo planowane na 1 stycznia, zostały przesunięte na 15 stycznia. Przewoźnik może podjąć próbę częściowych lub pełnych podwyżek w dalszej części miesiąca, jeśli popyt wykaże wymierną poprawę.

Dynamika rynku: Popyt eksportowy z Indii do Ameryki Północnej pozostaje ograniczony, głównie ze względu na amerykańskie cła, które nadal tłumią wolumeny i ograniczają zdolność przewoźników do wprowadzania podwyżek stawek. Decyzja o opóźnieniu styczniowych korekt stawek odzwierciedla sytuację na rynku, na którym przepustowość przewyższa popyt. Dodatkowa presja wynika z nowych ceł nałożonych przez Meksyk na kluczowe kategorie indyjskiego eksportu. Podczas gdy Indie dążą do zawarcia preferencyjnej umowy handlowej z Meksykiem, niepewność co do terminu i wyników prawdopodobnie ograniczy popyt w najbliższym czasie.

SAMA do Europy

Prognoza: Oczekuje się, że popyt z subkontynentu indyjskiego do Europy Północnej i Morza Śródziemnego utrzyma się na stałym poziomie do stycznia. Poziom usług powinien pozostać stały, a na większości rejsów dostępna będzie wystarczająca ilość miejsca. Stawki są w dużej mierze stabilne, a przewoźnik oferuje ceny spotowe na wybrane rejsy i pozostaje otwarty na długoterminowe umowy roczne w celu zabezpieczenia zaangażowanych wolumenów.

Dynamika rynku: Ten szlak handlowy pozostaje względnie zrównoważony, wspierając stały popyt i stabilne stawki. Kluczowym wydarzeniem jest planowane przez CMA CGM wznowienie usługi Indamex przez Kanał Sueski zarówno dla rejsów w kierunku wschodnim, jak i zachodnim, co znacznie skróciłoby czas tranzytu w porównaniu z trasami wokół Afryki. Trasa Suez skraca każdy rejs o około 6000 mil morskich - skracając czas tranzytu o około dwa tygodnie - i skutecznie zwiększa przepustowość, umożliwiając statkom wykonywanie większej liczby rotacji rocznie.

Przewoźnicy oferują możliwości spotowe i pozostają otwarci na umowy roczne, ponieważ przedkładają przewidywalne przepływy ładunków i długoterminowe planowanie nad krótkoterminowe podwyżki stawek. Utrzymująca się niepewność co do polityki trasowania i handlu zwiększa wartość zaangażowanych wolumenów w tym otoczeniu rynkowym.

Kluczowe wnioski

W przypadku przesyłek kierowanych do Ameryki Północnej eksporterzy powinni monitorować termin 15 stycznia, kiedy mogą zostać wprowadzone odroczone podwyżki stawek, choć obecne warunki sugerują, że stawki pozostaną względnie stabilne. Dostępność przestrzeni i sprzętu zapewnia elastyczność w przypadku rezerwacji krótkoterminowych. Eksporterzy wysyłający towary do Meksyku powinni ocenić wpływ nowych ceł na ich konkretne produkty i uważnie śledzić negocjacje handlowe z Indiami, ponieważ każde porozumienie może zmienić ekspozycję na cła i perspektywy popytu.

W przypadku ładunków kierowanych do Europy eksporterzy mogą skorzystać z obecnych możliwości spotowych i rozważyć długoterminowe umowy roczne, aby zapewnić stabilność stawek do 2026 roku. Spedytorzy powinni uważnie monitorować przywrócenie przez CMA CGM usługi Indamex przez Kanał Sueski, która ma znacznie skrócić czas tranzytu i poprawić ogólną niezawodność usługi.

Kontrast między presją popytu w Ameryce Północnej a stabilnym popytem w Europie podkreśla znaczenie dywersyfikacji rynku. Tam, gdzie jest to wykonalne, eksporterzy mogą skorzystać z przesunięcia wolumenów w kierunku Europy, aby zmniejszyć ekspozycję na amerykańskie szlaki taryfowe.

Ameryka Południowa

Warunki dla eksportu oceanicznego z Ameryki Południowej różnią się w zależności od wybrzeża, gdy rynek przechodzi do stycznia 2026 roku. Rynki wschodniego wybrzeża nadal borykają się ze znaczącymi skutkami polityki handlowej, w szczególności z powodu 50% amerykańskich ceł na kluczowe towary, takie jak cukier, co skłania eksporterów do dywersyfikacji w kierunku Europy i innych miejsc docelowych. Pomimo tych wyzwań, główne brazylijskie porty nadal wykazują ogólnie dobre wyniki operacyjne.

Rynki zachodniego wybrzeża - w tym Chile, Kolumbia i Peru - doświadczają umiarkowanej zmienności stawek, a ceny znajdują się pod presją ze względu na dużą pojemność statków pomimo stałych sezonowych przepływów eksportowych produktów rolnych. Kluczowym czynnikiem wpływającym na planowanie przewozów ładunków z Azji jest przypadający na połowę lutego okres Księżycowego Nowego Roku (15-23 lutego) i brazylijskiego karnawału (16-17 lutego), kiedy to jednocześnie zamykane są chińskie fabryki i brazylijskie przedsiębiorstwa.

Najważniejsze wydarzenia regionalne

Od Ameryki Południowej do Azji

Prognoza: Przestrzeń na statkach pozostanie łatwo dostępna do stycznia, a przewoźnik będzie aktywnie poszukiwał ładunku. Nałożenie się Księżycowego Nowego Roku i brazylijskiego karnawału w połowie lutego skompresuje okna rezerwacji, wymagając wcześniejszego planowania, aby uniknąć opóźnień w dostawach.

Dynamika rynku: Nadwyżka przepustowości nadal obniża stawki na tym szlaku handlowym, co prowadzi przewoźników do priorytetowego traktowania kontenerów 40-stopowych, które generują wyższe przychody na slot statku niż jednostki 20-stopowe. Nałożenie się Księżycowego Nowego Roku i karnawału powoduje krótkie, ale krytyczne zakłócenie, ograniczając aktywność w zakresie rezerwacji i przetwarzania. Po wznowieniu działalności prawdopodobne są zaległości, co zwiększa ryzyko opóźnień w przypadku nieplanowanych wysyłek.

Oddzielnie, rząd Brazylii ocenia potencjalne podwyżki ceł na import stali z Chin w 2026 r. w celu ochrony krajowych producentów. Chociaż nie podjęto żadnych ostatecznych decyzji, każda zmiana polityki może mieć wpływ na przyszłe ilości ładunków i rozmieszczenie sprzętu.

Z Ameryki Południowej do Ameryki Północnej

Prognoza: Oczekuje się, że przepływy przeładunkowe przez Cartagenę, Kingston i Panamę pozostaną ogólnie płynne do stycznia, z niewielkimi opóźnieniami, gdy statki przybywają poza zaplanowanymi oknami. Sukces rezerwacji jest wyższy w przypadku załadowców, którzy wywiązują się z zobowiązań przewoźnika dotyczących wolumenu. Dostępność kontenerów 20-stopowych pozostaje krytycznie ograniczona i oczekuje się, że nadal będzie ograniczać niektóre ruchy eksportowe.

Dynamika rynku: Brazylijski eksport nadal odczuwa wpływ amerykańskich ceł, przyspieszając dywersyfikację na alternatywne rynki w Azji i na Bliskim Wschodzie. Efekt ten jest najbardziej odczuwalny w przypadku cukru, którego ilość w USA spadła o ponad 80%.

Nierównowaga w wyposażeniu pozostaje wyzwaniem: import odbywa się głównie w kontenerach 40-stopowych, podczas gdy kluczowe towary eksportowe - takie jak drewno, dachówki i cukier - wymagają kontenerów 20-stopowych. To niedopasowanie sprawia, że dostępność jest bardzo ograniczona pomimo konkurencyjnych cen. Usługa Conosur firmy Maersk, obsługiwana przez Hapag-Lloyd, zakończyła przejście terminalu do DP World Santos 5 stycznia 2026 r., co może poprawić spójność operacyjną. Eksport kawy do Stanów Zjednoczonych jest kontynuowany po zniesieniu ceł w listopadzie, co podkreśla odporność tego handlu, nawet jeśli ogólne wolumeny wykazują tendencję spadkową.

Z Ameryki Południowej do Europy

Prognoza: Oczekuje się, że przestrzeń kosmiczna pozostanie poważnie ograniczona do stycznia, bez przewidywanej ulgi w najbliższym czasie. Nadawcy powinni planować rezerwacje z co najmniej czterotygodniowym wyprzedzeniem, ponieważ nadmierna liczba rezerwacji już teraz skutkuje rolowaniem ładunku. Oczekuje się, że popyt na ładunki specjalne - w tym przesyłki ponadgabarytowe, projektowe i o wysokiej wartości - wzrośnie, napędzany głównie przez silny eksport kawy i tytoniu.

Dynamika rynku: Ograniczone moce produkcyjne są napędzane przez utrzymujący się popyt eksportowy na produkty rolne, w szczególności ze strony europejskich nabywców zaopatrujących się w brazylijskie produkty. Aby poradzić sobie z zatorami w londyńskiej bramie, CMA CGM, MSC i ONE rozszerzyły usługi do Southampton, zapewniając alternatywne opcje tras. Inni przewoźnicy nadal mogą dzwonić na londyńską bramkę bez ograniczeń.

Poprzednia amerykańska taryfa celna na brazylijską kawę w wysokości 50% spowodowała przesunięcie części wolumenów w kierunku Europy, zwiększając eksport do takich miejsc jak Niemcy i Włochy. Podczas gdy ogólny wolumen eksportu spada, wyższe ceny jednostkowe wspierają całkowite przychody. Sezon tytoniowy zwiększa presję, a przewoźnik preferuje 40-stopowe suche kontenery po sezonie cukrowym. W tym środowisku negocjowanie wydłużonego czasu wolnego ma kluczowe znaczenie, ponieważ koszty przestoju i zatrzymania mogą szybko obniżyć marże.

Kluczowe wnioski

Eksporterzy z Południowoamerykańskiego Wschodniego Wybrzeża (SAEC) borykają się z ograniczonymi możliwościami przewozowymi na rynku europejskim, co sprawia, że rezerwacje z co najmniej czterotygodniowym wyprzedzeniem są niezbędne. W przypadku ładunków kierowanych do Azji, planowanie powinno skupić się na nałożeniu się w połowie lutego Księżycowego Nowego Roku i brazylijskiego karnawału; lutowe przesyłki powinny zostać zakończone do 10 lutego, aby uniknąć ryzyka zaległości.

Ładunki kierowane do Stanów Zjednoczonych nadal stanowią wyzwanie, co skłania do dalszej dywersyfikacji na rynki alternatywne. Eksporterzy kawy mogą wykorzystać silny popyt w Europie, choć ogólne wolumeny wykazują tendencję spadkową. Niedobór 20-stopowych kontenerów do eksportu drewna i płytek do Ameryki Północnej wymaga kreatywnych rozwiązań, w tym konsolidacji w 40-stopowe kontenery tam, gdzie to możliwe lub zaopatrywania się w alternatywnych źródłach o lepszej dostępności sprzętu.

Eksporterzy z Zachodniego Wybrzeża Ameryki Południowej (SAWC) powinni zachować elastyczność rezerwacji i ściśle koordynować planowanie sprzętu, szczególnie w przypadku ładunków chłodniczych w szczytowych okresach eksportu produktów rolnych, kiedy specjalistyczny sprzęt jest ograniczony.

Oceania

Warunki eksportowe w całej Oceanii pozostają ogólnie pozytywne w styczniu 2026 r., wspierane przez lepszą dostępność przestrzeni w kilku kluczowych usługach po szczytowym okresie pod koniec roku. Sezonowe zapotrzebowanie na produkty rolne - w szczególności na zboża, rośliny strączkowe, wino i białko - nadal stanowi podstawę wolumenów, podczas gdy przewoźnik aktywnie zarządza sprzętem i równowagą sieci, aby utrzymać niezawodne usługi.

Najważniejsze wydarzenia regionalne

Z Oceanii do Azji

Prognoza: Połączenia z Azją Północną pozostaną otwarte do stycznia, z dostępną przestrzenią zarówno dla ładunków suchych, jak i chłodzonych. Przewoźnik weryfikuje istniejące rezerwacje i rozważa dodatkowe styczniowe wolumeny, szczególnie ze wschodniego wybrzeża Australii. Kilka połączeń do Azji Południowo-Wschodniej również zostało wznowionych po szczycie z końca roku, a Brisbane oferuje dobry dostęp zarówno do przestrzeni, jak i sprzętu.

Dynamika rynku: Poprawa dostępności odzwierciedla zwolnienie grudniowych "rezerwacji osłonowych", które przewoźnik utrzymywał podczas szczytu pod koniec roku, aby zabezpieczyć przewidywany popyt. W miarę jak te rezerwacje są usuwane, przepustowość została ponownie otwarta, dając eksporterom większą elastyczność. Przewoźnik aktywnie poszukuje ładunków styczniowych, co sprawia, że preferowane są dostawy na początku miesiąca, przed presją związaną z późnym styczniowym Nowym Rokiem Księżycowym. Brisbane nadal wyróżnia się jako niezawodna brama, z mniejszą nierównowagą wyposażenia niż inne australijskie porty.

Z Oceanii do Ameryki Północnej

Prognoza: Przestrzeń na szlakach trans-pacyficznych pozostanie selektywna do stycznia, choć oczekuje się, że warunki ulegną złagodzeniu wraz z uruchomieniem nowych usług na początku 2026 roku. Eksporterzy powinni planować przesyłki z wyprzedzeniem i zachować elastyczność w zakresie wyznaczania tras, korzystając z regionalnych usług wahadłowych, jeśli jest to konieczne w przypadku ładunków wrażliwych na czas.

Dynamika rynku: Na trasach Trans-Pacific utrzymuje się ograniczona przestrzeń, ponieważ stały popyt ze strony USA na produkty z Oceanii sprawia, że przepustowość po szczycie jest ograniczona. Nowe usługi - w tym usługa MSC Eagle Service z USEC od marca 2026 r. - zwiększą przepustowość i opcje trasowania, pomagając złagodzić obecne ograniczenia. Do tego czasu eksporterzy mogą polegać na regionalnych transportach wahadłowych przez węzły takie jak Singapur czy Hongkong, co wydłuża czas tranzytu o pięć do siedmiu dni, ale poprawia elastyczność rezerwacji.

Z Oceanii do Europy

Prognoza: Dynamika rezerwacji rośnie dla zboża, wina i drobnicy do stycznia. Dostępność wielu usług poprawia się, a przewoźnik jest otwarty na przegląd przesyłek spotowych do początku 2026 roku.

Dynamika rynku: Silny popyt na produkty rolne - w szczególności zboże i wino - napędza rezerwacje do europejskich miejsc docelowych. przewoźnicy zareagowali, zmieniając pozycję lub zwiększając przepustowość w styczniu, aby wesprzeć sezonowy wzrost. Europejski popyt na wina z Oceanii pozostaje solidny, a produkty z Australii i Nowej Zelandii utrzymują pozycję premium pomimo szerszej niepewności gospodarczej.

Oceania do SAMA

Prognoza: Rosnący popyt na eksport z Afryki stwarza nowe możliwości w styczniu i w pierwszym kwartale 2026 roku. Dostępność poprawia się w wielu usługach, a przewoźnik jest otwarty na przegląd przesyłek spotowych.

Dynamika rynku: Eksporterzy z Oceanii w coraz większym stopniu dywersyfikują swoją działalność na rynki afrykańskie, napędzani rosnącym importem żywności, materiałów budowlanych i towarów przemysłowych w miarę rozwoju tych gospodarek. Ta dywersyfikacja zmniejsza zależność od tradycyjnych rynków europejskich, jednocześnie wspierając lepsze wykorzystanie sprzętu i równowagę backhaul dla przewoźnika.

Oceania do Oceanii (Trans-Tasman)

Prognoza: Usługi pozostają stabilne po drobnych korektach harmonogramu w okresie świątecznym. Wahadłowce Trans-Tasman między Australią a Nową Zelandią działają niezawodnie do stycznia, a w razie potrzeby dostępne są alternatywne trasy przez Nową Zelandię.

Dynamika rynku: Handel trans-tasmański nadal zapewnia stałą obsługę, odzwierciedlając jego znaczenie dla towarów konsumpcyjnych i środków produkcji. Alternatywne trasy przez Nową Zelandię oferują dodatkową elastyczność w zakresie konsolidacji, dalszych połączeń i optymalizacji harmonogramu.

Kluczowe wnioski

Eksporterzy z Oceanii powinni jak najwcześniej potwierdzić styczniową gotowość ładunku, aby zapewnić sobie preferowane rejsy, szczególnie na trasach Trans-Pacific, gdzie przestrzeń pozostaje selektywna. Brisbane oferuje duże możliwości dla styczniowego eksportu, z niezawodnym dostępem zarówno do przestrzeni, jak i sprzętu dla ładunków kierowanych do Azji.

przewoźnik wdrożył politykę jednej rolki rezerwacji dla ładunków suchych bez przypisania kontenera, co oznacza, że przesyłki, które nie dotrą na zarezerwowany rejs, mogą być rolowane tylko raz przed utratą rezerwacji. Terminowa dostawa do portu ma zatem kluczowe znaczenie. Elastyczność w zakresie tras i rozkładu jazdy pozostanie niezbędna do stycznia, ponieważ przewoźnik będzie kontynuował optymalizację sieci po szczycie. Tam, gdzie bezpośrednie połączenia są pełne, alternatywne trasy przez regionalne węzły - wydłużające czas tranzytu o pięć do siedmiu dni - mogą zapewnić gwarantowane opcje rezerwacji.

Eksporterzy rolni powinni skorzystać z lepszej dostępności do Europy, Bliskiego Wschodu i Afryki, a przewoźnik pozostanie otwarty na okazje spotowe do 1 kwartału 2026 roku. Eksport do Afryki stanowi rosnącą szansę na dywersyfikację, podczas gdy nadchodzące uruchomienie usług - w szczególności MSC Eagle Service w marcu - powinno być uważnie monitorowane, ponieważ może to zwiększyć przepustowość i poprawić konkurencyjność stawek w dalszej części kwartału.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu