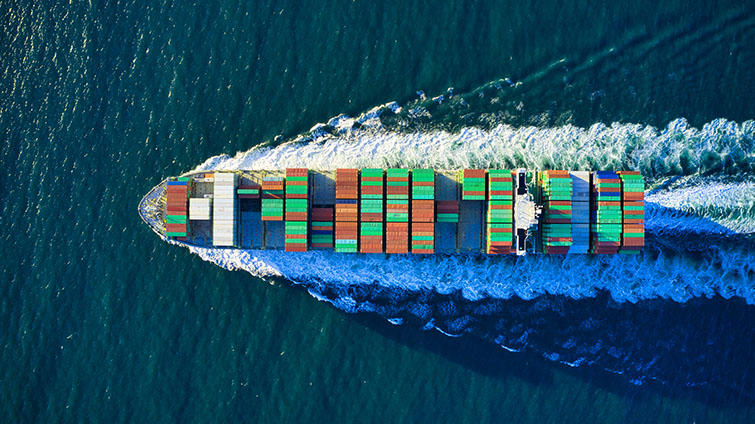

Le preoccupazioni commerciali e le alleanze con i vettori causano volatilità negli oceani

La volatilità delle politiche frena la domanda globale

Gli spedizionieri globali stanno rivedendo i costi, i fornitori e le strategie complessive della supply chain sulla scia delle tariffe statunitensi e dell'incertezza politica. Le nuove e mutevoli tariffe imposte dall'amministrazione statunitense hanno creato significative interruzioni operative e incertezza sulle rotte commerciali containerizzate e sulle importazioni di massa, influenzando il trasporto marittimo a livello globale.

Le importazioni statunitensi dalla Cina sono diminuite del 64% secondo i dati più recenti dal 24 al 31 marzo 2025 all'1-8 aprile 2025, mentre la domanda dal sud-est asiatico e dall'India rimane stabile a causa di un abbassamento di 90 giorni delle tariffe reciproche sulle merci provenienti da questi paesi.

Questo forte calo delle importazioni statunitensi dalla Cina riflette l'impatto immediato dei dazi, poiché le aziende si affrettano ad adeguare le loro strategie di approvvigionamento e logistica. Al contrario, l'allentamento dei dazi sulle merci provenienti dal Sud-Est asiatico e dall'India ha fornito un temporaneo sollievo dai costi, stabilizzando la domanda da queste regioni. Questo cambiamento sottolinea la natura dinamica dei flussi commerciali globali e l'importanza di strategie agili per la supply chain nella gestione delle incertezze politiche.

Molte aziende stanno scegliendo di prenotare solo importi business-critical per mantenere un profilo con le linee di navi a vapore, sperando che quando le condizioni di importazione diventeranno più favorevoli, avranno la priorità anche se ci sono profonde restrizioni di capacità.

Gli acquirenti e i fornitori dovrebbero continuare a impegnarsi in termini di flessibilità e resilienza. La diversificazione delle opzioni di approvvigionamento e la definizione di solidi piani di emergenza sono essenziali per mitigare i rischi associati alle fluttuazioni tariffarie e ai cambiamenti politici. Poiché il panorama del commercio globale continua ad evolversi, l'adattamento proattivo e la lungimiranza strategica saranno fondamentali per rispettare le scadenze di produzione e garantire la stabilità a lungo termine in un mercato volatile.

I cambi di vettore in mezzo ai cambiamenti della politica commerciale

Per compensare l'impatto delle tariffe, i vettori marittimi hanno interrotto le stringhe di servizio e gli scali dei singoli porti, e alcuni servizi diretti sono diventati indiretti, con conseguente allungamento dei tempi di transito e tariffe più elevate nel secondo trimestre del 2025.

Con la nuova struttura dell'alleanza, i vettori marittimi utilizzati per le spedizioni passate potrebbero non soddisfare più i requisiti degli spedizionieri in futuro. Lavora a stretto contatto con il tuo fornitore per esaminare attentamente i requisiti del servizio, le esigenze di tempo di transito e le aspettative di prezzo per garantire l'allineamento con i vettori giusti.

Tassa portuale Q4 per le navi costruite in Cina

I vettori marittimi stanno sviluppando una risposta all'annuncio del governo degli Stati Uniti del 17 aprile 2025 relativo a una tassa prevista sulle navi costruite in Cina. Questa tariffa sarà calcolata utilizzando il più alto tra il tonnellaggio netto della nave o una tariffa per container.

Se una nave visita più porti degli Stati Uniti prima di dirigersi verso un altro paese, la tariffa viene addebitata una sola volta per ogni rotazione completa degli scali negli Stati Uniti. Per i primi 180 giorni non è prevista alcuna penale. A partire dal 14 ottobre 2025, la tariffa sarà valutata a 50 dollari per tonnellata netta per le compagnie di navigazione di proprietà cinese e a 18 dollari per tonnellata netta per le compagnie di navigazione non cinesi che gestiscono navi di costruzione cinese. La tariffa aumenterà gradualmente nel corso dei prossimi tre anni.

Alcune navi sono esenti dalla tassa, comprese le navi che partecipano a specifici programmi dell'Amministrazione Marittima degli Stati Uniti, le navi vuote o con zavorra, le navi più piccole al di sotto dei limiti di dimensioni o capacità, le navi che effettuano viaggi brevi, le navi di proprietà di alcune società statunitensi e le navi specializzate per l'esportazione di determinate merci. Le aziende che sostituiscono una nave costruita in Cina con una di dimensioni simili possono ricevere un'esenzione dalle tasse per un massimo di tre anni.

Asia

Asia-Europa

La domanda sul commercio Asia-Europa rimane debole, con la congestione nei principali porti del Nord Europa che ritarda l'attracco delle navi e incide sulla capacità commerciale settimanale. Le tariffe del mercato spot hanno iniziato a indebolirsi di nuovo poiché i vettori spostano la capacità in eccesso dalla rotta Trans-Pacifico verso l'Asia-Europa e altre rotte.

Asia-Stati Uniti

Le normative tariffarie tra Stati Uniti e Cina annunciate all'inizio di aprile 2025 hanno avuto un impatto significativo sulla domanda di container transpacifici, con prenotazioni di merci dalla Cina in calo del 30-60% nelle ultime sei settimane. Tuttavia, i volumi per le origini non cinesi provenienti dall'Asia si sono ripresi dopo che le tariffe reciproche sono state abbassate sulle merci provenienti da questi paesi.

Oltre a una serie di partenze vuote, tre servizi transpacifici saranno ritirati: MSC Mustang, Premier Alliance PN4 e TS Line AWC2. La ripresa di Premier Alliance PS5, precedentemente prevista per maggio, sarà posticipata fino a nuovo avviso.

Il rappresentante commerciale degli Stati Uniti ha pubblicato la sua posizione finale per affrontare il dominio della cantieristica navale cinese, con la portata e le tariffe che hanno un impatto principalmente sui vettori cinesi come COSCO e OOCL. I vettori non cinesi possono eludere le tariffe sostituendo le navi costruite in Cina con navi non costruite in Cina. La struttura tariffaria, che sarà implementata in due fasi, si baserà sul tonnellaggio netto per viaggio negli Stati Uniti.

Dopo un periodo di grazia iniziale di 180 giorni durante il quale non verranno addebitate commissioni, consentendo alle parti interessate di adeguarsi alle nuove normative, le tariffe partiranno da $ 50 per tonnellaggio netto e aumenteranno in modo incrementale di $ 30 all'anno nei prossimi tre anni. Il presidente degli Stati Uniti ha indicato che sta valutando la possibilità di ridurre le tariffe sulle merci prodotte in Cina, ma non è stata annunciata alcuna decisione ufficiale.

Una sostanziale riduzione delle tariffe potrebbe portare a un improvviso aumento del volume di merci dalla Cina. I negoziati per il contratto commerciale transpacifico sono in corso, con alcuni proprietari di merci beneficiari che cercano estensioni del contratto fino alla fine di maggio per valutare meglio l'impatto delle tariffe imposte dagli Stati Uniti.

Europa

La domanda potrebbe aumentare a causa della politica tariffaria degli Stati Uniti, con un aumento della capacità. Sono stati annunciati aumenti dei tassi, ma la conversione è incerta.

Mediterraneo/India

C'è una domanda più debole e una capacità stabile nonostante le partenze vuote e l'inaffidabilità degli orari. Aspettatevi che i tassi rimangano piatti o diminuiscano leggermente.

Nord America

Stati Uniti-Asia

Le tariffe significative imposte alle merci che si spostano tra la Cina e i porti degli Stati Uniti a partire dal 4 aprile 2025 hanno causato l'abbandono dell'attività di prenotazione da parte dei principali vettori marittimi che hanno imposto un sostanziale programma di navigazione in bianco.

La Festa del Lavoro in Cina e Vietnam ha ridotto i volumi del 40-50% all'inizio di maggio. I vettori hanno rimosso il ~30% della capacità per la costa occidentale e il ~40% per la costa orientale. Per le esportazioni del Nord America a maggio e all'inizio di giugno, ci si aspetta un programma di navigazione in bianco del 41% tra i porti dell'Asia settentrionale e della costa orientale degli Stati Uniti (USEC) e un programma di navigazione in bianco del 18% tra i porti dell'Asia settentrionale e della costa occidentale degli Stati Uniti (USWC). Questo potrebbe continuare se la domanda rimane bassa.

La congestione portuale in Asia, in particolare nei porti di trasbordo, sta causando inaffidabilità degli orari, con ritardi di 10-14 giorni nei principali porti tra cui Busan, Shanghai, Ningbo e Singapore. ONE ha consigliato che le merci ferroviarie provenienti da diverse città degli Stati Uniti devono passare attraverso i porti USWC per bilanciare l'attività ferroviaria, con percorsi USEC limitati a partire dal secondo trimestre del 2025.

COSCO sta seguendo una politica simile, limitando le prenotazioni dalle rampe ferroviarie attraverso i porti USEC. La Premier Alliance (ONE/YML/HMM) ha sospeso a tempo indeterminato il lancio delle sue stringhe di servizio PN4 e PS5, precedentemente previsto per maggio 2025. A causa del calo della domanda da parte delle tariffe, ZIM ha annunciato l'immediata sospensione del servizio ZX2 Central China Express.

Stati Uniti-Europa

Lo spazio complessivo delle navi dai porti statunitensi è molto più limitato a causa del rimescolamento delle alleanze dei vettori e delle partenze vuote durante il 1° e l'inizio del 2° trimestre 2025. Le condizioni meteorologiche avverse, l'ammassamento delle navi a causa dei turni di alleanza e i problemi di manodopera stanno causando una significativa congestione dei porti in tutta Europa, in particolare a Rotterdam, Anversa, Le Havre, Bremerhaven e Amburgo.

Il servizio congiunto Ocean Alliance e Premier Alliance ha sospeso gli scali portuali di Rotterdam per circa otto settimane sul loro AL5 e ha rimosso definitivamente Rotterdam dal loro servizio ATE2/AT2, sostituendolo con Southampton. Queste modifiche sono in risposta ai backlog operativi che hanno ostacolato l'affidabilità del servizio. All'inizio di aprile, oltre 935.000 TEU di merci erano in attesa negli ancoraggi portuali del Nord Europa e del Mediterraneo, pari al 32% del totale globale.

Anche i principali porti del Mediterraneo occidentale come Valencia, Algeciras e Tangeri stanno affrontando una congestione a causa della deviazione dei volumi verso i mercati del Medio Oriente e dell'India. Il servizio congiunto Premier Alliance/Ocean Alliance non offrirà più scali nei porti di Saint John o Halifax sulla loro stringa di servizio AL5, mentre Hapag ha ripreso a fare scalo nel porto di Saint John nell'ambito della Gemini Cooperation, a partire da marzo 2025.

STATI UNITI-LATAM

I tassi sono stabili sulla costa occidentale del Sud America, con sfide spaziali dal Cile. I tassi sono in aumento dal Brasile a causa dell'elevata domanda di materie prime e della congestione a Cartagena e Kingston.

L'affidabilità degli orari per i porti della costa orientale del Sud America (ECSA) è stata influenzata negativamente da ritardi significativi nei porti del Brasile meridionale di Navegantes e Rio Grande, che hanno portato a partenze vuote e omissioni portuali. Molti vettori stanno omettendo i porti del sud del Brasile a causa delle inondazioni passate e della costruzione di porti in corso, dirottando i servizi verso i porti vicini come Itapoa e Paranagua, causando la diffusione della congestione.

Anche lo spazio dalla costa del Golfo degli Stati Uniti (USGC) ai porti ECSA e West Coast South America (WCSA) è stato influenzato negativamente dalla stessa congestione del Brasile meridionale. I porti hanno aumentato il volume delle merci di trasbordo, causando ritardi significativi nei porti di trasbordo di Panama, Caucedo, Cristobal, Cartagena e Kingston.

MSC/Hapag e Maersk hanno esteso la sospensione del loro servizio SEAC String 1/UCLA nei porti di Mobile, Navegantes e Salvador Brasile per un altro ciclo di spedizione per mantenere l'integrità del programma. Maersk e Hapag ometteranno Norfolk e faranno scali bisettimanali nei porti di Rio Grande e Rio de Janeiro sul loro servizio Tango per un altro ciclo di spedizione. CMA ha smesso di chiamare Norfolk sul suo servizio Americas XL a causa dei continui ritardi e offrirà nuovi servizi con il suo servizio California Bridge.

Seaboard Marine ha sospeso il servizio dal porto di Savannah a causa della congestione, ma sta espandendo il servizio tra USEC e Colombia. Crowley sta lanciando un nuovo servizio tra Gulfport, Mississippi, e Tuxpan, Messico, offrendo un servizio ferroviario tra il Canada e gli hub statunitensi e Gulfport.

Stati Uniti-Asia meridionale, Medio Oriente, Africa (SAMA)

Gli aumenti mensili delle tariffe per il Medio Oriente sono stati annunciati a causa dell'instabilità del servizio e dello spazio limitato per le navi. Lo spazio dai porti USEC e USGC verso l'India e le rotte commerciali del Mediterraneo è significativamente influenzato dalle navi che deviano attraverso il Capo di Buona Speranza, aumentando i tempi di transito e causando partenze vuote.

I servizi verso i porti del Mar Rosso e del Golfo Persico sono sospesi con molti vettori e quelli che ancora offrono servizi, come CMA e MSC, utilizzano i trasbordi dai porti del Mediterraneo, portando a una significativa congestione negli hub portuali del Mediterraneo occidentale.

Molti hub di trasbordo, come Jebel Ali, Abu Dhabi, Mundra e Colombo, sono gravemente congestionati. C'è una carenza di spazio sull'USEC/USGC verso l'India a causa dei vettori che cancellano le partenze a causa della bassa domanda di importazioni, mentre i volumi di esportazione sono forti. I servizi limitati da USWC alla regione SAMA sono per lo più indiretti e influenzati dalla congestione portuale dell'Asia.

I servizi diretti come ONE/HMM/YML PS3 per l'India sono pieni e richiedono notifiche di prenotazione con un mese intero di anticipo. CMA, MSC e COSCO offrono servizi per il Medio Oriente dai porti USWC. Inoltre, Turkon ha iniziato a offrire servizi tra i porti USEC e i porti di Mundra e Nhava Sheva tramite trasbordo attraverso i porti turchi, a partire dal mese scorso.

Stati Uniti-Oceania

Lo spazio si è aperto e le tariffe sono diminuite ora che l'alta stagione si è conclusa. La congestione nei porti USEC è in gran parte svanita e i servizi diretti dei vettori hanno ripreso la stabilità a partire da aprile 2025, senza omissioni portuali negli ultimi programmi. Si prevedono ritardi nei servizi di trasbordo attraverso l'Asia verso l'Oceania a causa dell'attuale congestione nei porti di trasbordo dell'Asia.

La stagione della cimice marmorata bruna (BMSB) è ufficialmente terminata a partire dal 1° maggio 2025 e riprenderà il 1° settembre 2025. I membri del sindacato dei terminal Patrick e Hutchinson in Australia rinegozieranno il loro contratto nel corso del 2025, con un'azione di sciopero prevista durante i negoziati.

Sud America

AMERICA LATINO

Seaboard ha iniziato le operazioni per le merci secche e refrigerate a San Antonio, offrendo nuove alternative di spedizione a porti come Brooklyn, Philadelphia, Houston e Miami. Tuttavia, a causa della notevole congestione nei porti di trasbordo, è stata implementata una sospensione delle prenotazioni sul servizio SWX dalla regione centrale, riducendo le assegnazioni del 50%.

CMA CGM ha aggiornato il suo servizio ACSA1, fornendo ora un servizio diretto dalla Cina a San Antonio come primo porto di scalo sulla costa occidentale del Sud America, offrendo tempi di transito competitivi per il Cile.

In Colombia, Hyundai (HMM) ha lanciato il servizio Transatlantic 1 (TA1), che collega il Nord Europa e l'USWC con una rotazione portuale che include Southampton, Le Havre, Rotterdam, Amburgo, Anversa, Miami, Cartagena e altri. Seaboard sta espandendo il suo servizio per il Nord Atlantico a partire dal 25 giugno 2025, offrendo collegamenti diretti da Santa Marta, Colombia, a Philadelphia, PA, e Brooklyn, NY, enfatizzando i transiti veloci per le merci sensibili al tempo e deperibili.

In Perù, l'instabilità del servizio persiste poiché vettori come Hapag-Lloyd, Hyundai, MSC e ONE devono affrontare vincoli di spazio sulla rotta da Callao a Buenaventura, con conseguente disponibilità limitata di capacità.

In mezzo all'elevata domanda per le esportazioni brasiliane, i vettori stanno annunciando lo stop alle prenotazioni per navi specifiche e modificando i viaggi per mantenere le merci in movimento e i servizi nel modo più fluido possibile. Pianifica di prenotare da 4 a 6 settimane in anticipo.