Le previsioni sui costi dei furgoni a secco a lungo raggio scendono al 4% di crescita a/a

Previsioni sul mercato spot degli Stati Uniti

La previsione dei costi a lungo raggio per i furgoni secchi di C.H. Robinson per il 2025 sta passando da una crescita del 7% su base annua (a/a) a una crescita del 4% su base annua. Questo taglio è in risposta alle politiche tariffarie emergenti degli Stati Uniti come un ostacolo alla crescita. C'è stato un certo calo delle importazioni prima dei dazi, prima da parte delle aziende, e ora i consumatori stanno pre-acquistando beni prima degli aumenti dei prezzi (che stanno iniziando a comparire).

Il cambiamento delle previsioni di C.H. Robinson si basa sulla convinzione che il pull-forward delle importazioni sia per lo più finito e che il pre-acquisto da parte dei consumatori rallenterà man mano che le scorte di beni a basso costo, al lordo dei dazi, saranno esaurite.

Gli aumenti dei prezzi dei beni statunitensi danneggeranno la domanda di beni e la stessa dinamica avrà un impatto sulle esportazioni a causa dei dazi reciproci. La minore domanda di merci eserciterà una pressione al ribasso sui volumi di merci.

La prima pubblicazione del PIL reale degli Stati Uniti nel primo trimestre del 2025 ha catturato questa dinamica di pull forward delle importazioni, che è diminuita dello 0,3% su base annua. L'aumento delle importazioni ha frenato del 5% la crescita del PIL, mentre l'accumulo di scorte interne (presumibilmente trainato da queste importazioni) ha aiutato il PIL del 2,3%. Entrambi tendono ad essere instabili e più vicini allo zero. Escludendo questi impatti una tantum, la crescita del PIL nel 1° trimestre 2025 si attesterebbe a circa il 2%.

Si tratta di un dato leggermente inferiore alla crescita del 2,5-3% registrata negli ultimi trimestri, ma è in linea con i due decenni precedenti la pandemia di COVID-19. La crescita della spesa dei consumatori è rallentata in modo significativo nel 1° trimestre, soprattutto per i beni rispetto ai servizi, che sarà importante monitorare dal punto di vista del trasporto merci.

In definitiva, è impossibile sapere come si stabilizzeranno le politiche tariffarie, ma uno degli obiettivi primari di queste tariffe è ridurre il deficit commerciale degli Stati Uniti con alcuni dei maggiori partner commerciali del paese. Una volta chiarito dove arrivano le tariffe, le catene di approvvigionamento si riconfigureranno per adattarsi alla politica. L'entità e l'ampiezza delle politiche tariffarie determineranno quanto cambieranno le catene di approvvigionamento.

Grazie alla vasta densità della nostra rete, all'ampiezza dell'offerta e al vantaggio informativo, C.H. Robinson è perfettamente posizionata per affrontare con successo questi e altri cambiamenti della supply chain.

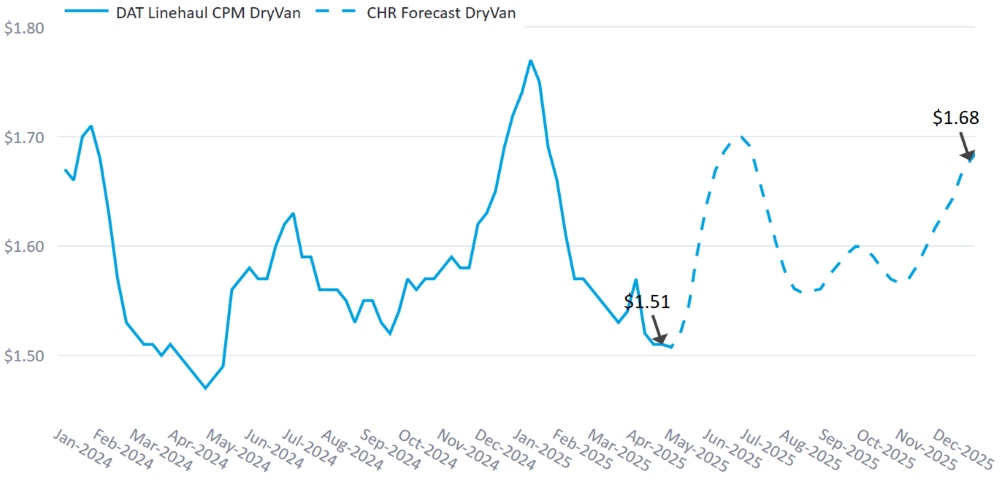

Previsioni furgoni asciutti

La previsione del costo per chilometro dei furgoni a secco di C.H. Robinson per il 2025 è stata ridotta dal +7% all'attuale +4% a/a.

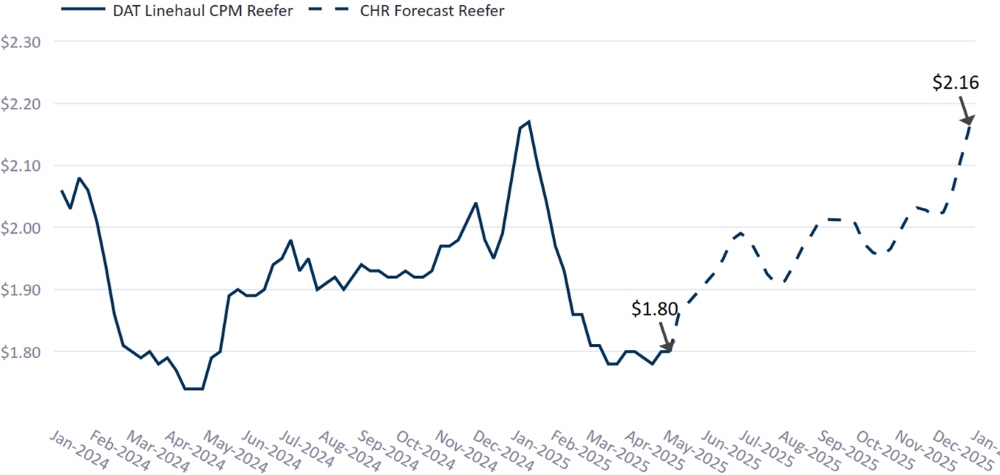

Previsione del carico di camion refrigerati

La previsione del costo per chilometro dei furgoni refrigerati di C.H. Robinson per il 2025 è stata ridotta da +5% a +/-0% a/a.

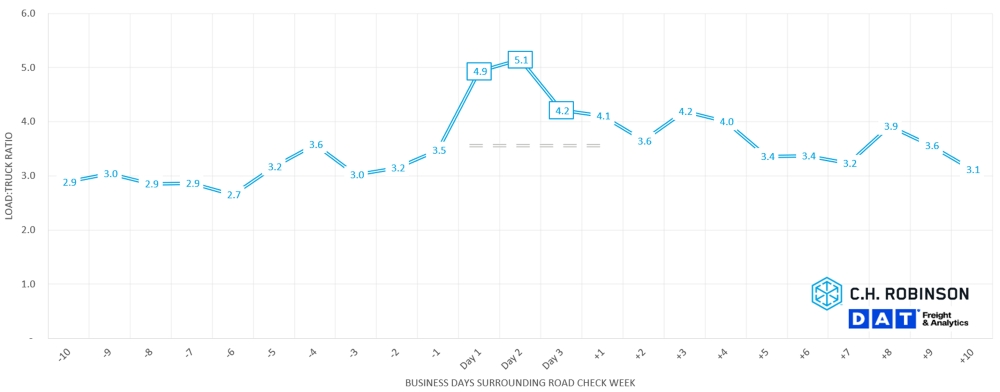

Settimana di roadcheck

L'International Roadcheck Week è un evento annuale di tre giorni. Quest'anno si svolge tra il 13 e il 15 maggio 2025 in tutto il Nord America. Durante questo periodo, gli ispettori certificati CVSA eseguono controlli di conformità su larga scala, ispezionando una media di 15 camion e pullman ogni minuto.

Queste ispezioni spesso portano a una riduzione della disponibilità dei camion, poiché il tempo trascorso a sottoporsi alle ispezioni riduce le ore di servizio dei conducenti. Data la portata dell'evento, queste perdite di tempo si accumulano rapidamente. Inoltre, alcuni veicoli possono essere temporaneamente messi fuori servizio se riscontrati non conformi, con un'ulteriore capacità di serraggio.

I dati del rapporto carico/camion (LTR) dei furgoni secchi di DAT che coprono 15 anni mostrano esattamente come Roadcheck Week influisca sul mercato.

DOT Roadcheck Carico: Rapporto Impatto Camion

Storicamente, gli LTR aumentano in modo significativo durante l'evento di tre giorni, restringendosi del 40-60% settimana su settimana. L'impatto non finisce qui; il giorno dopo l'evento, il mercato subisce spesso una scossa di assestamento, con LTR in aumento di oltre il 30% settimana su settimana.

Mentre altri fattori, come la stagione dei prodotti o le festività, a volte possono sovrapporsi e influenzare queste tendenze, la Roadcheck Week è in genere il principale motore del cambiamento durante questi giorni. Con il nuovo ordine esecutivo sull'applicazione degli standard di conoscenza della lingua inglese per i conducenti e le attuali incognite dell'applicazione, potrebbe esserci una riluttanza da parte di alcuni conducenti a mettersi in viaggio durante la settimana dei controlli stradali. Mentre in linea di massima si prevede che gli impatti saranno minimi, le aree concentrate di popolazioni immigrate come Laredo, in Texas, potrebbero essere colpite più di altre.

Riconoscere l'interruzione è solo una parte dell'equazione, l'altra è pianificare in anticipo. Gli spedizionieri possono ridurre l'impatto consentendo una maggiore flessibilità con i tempi di ritiro e consegna e persino regolando gli orari di banchina, se necessario.

Per saperne di più su come la Roadcheck Week può influire sulle vostre operazioni, contattate il vostro rappresentante C.H. Robinson per mettervi in contatto con il team di capacità di C.H. Robinson.

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

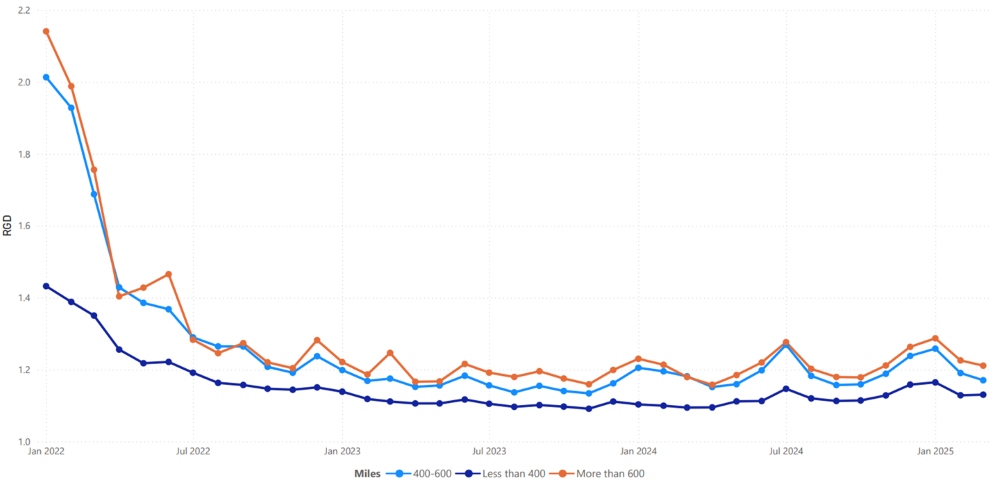

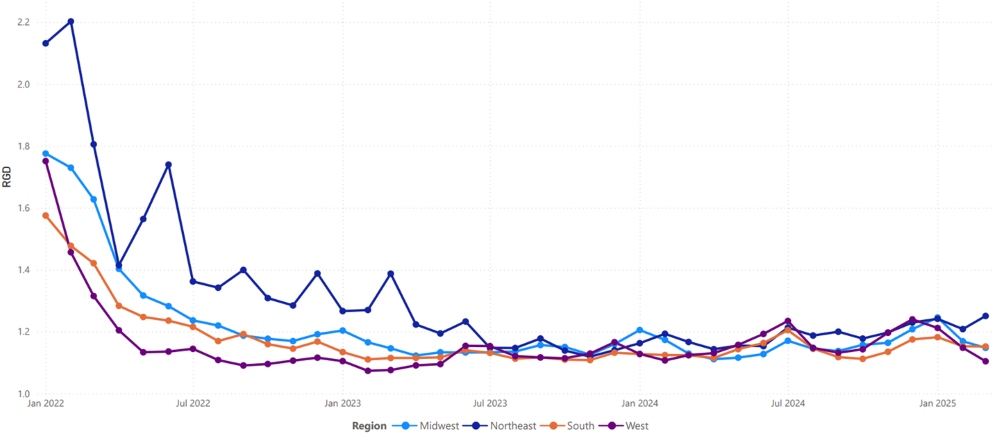

La profondità della guida di percorso (RGD) è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. Come mostrato nel grafico seguente, l'RGD è rimasto piatto a un livello storicamente basso per circa due anni.

Per i lunghi tragitti superiori a 600 miglia, l'RGD nell'aprile 2025 era di 1,22 (1 sarebbe una performance perfetta e 2 sarebbe estremamente scarso), che è leggermente peggiore rispetto al mese di marzo 2025, a 1,21 e leggermente peggiore rispetto ad aprile 2024, che era a 1,16.

La tendenza per i tragitti più brevi inferiori a 400 miglia è simile. L'RGD per aprile 2025 su questi tragitti più brevi è stato di 1,14, leggermente peggiore rispetto al mese precedente di 1,13 e peggiore di aprile 2024 a 1,09.

Metriche di profondità della guida del percorso del Nord America: miglia

Geograficamente, l'Ovest ha registrato il cambiamento più piccolo di tutte le regioni, rimanendo lo stesso del mese precedente, mentre il Nord-Est ha registrato il cambiamento più grande con un peggioramento del 14%. L'RGD rimane ancora su livelli bassi tra 1,10 e 1,26 per tutte le regioni.

Metriche di profondità della guida del percorso degli Stati Uniti: regioni

Carichi completi refrigerati

La primavera non ha portato solo un clima caldo negli Stati Uniti. Significa anche che la stagione dei prodotti è in pieno svolgimento. La stagione dei prodotti agricoli segna un cambiamento critico nei mercati del trasporto merci su camion negli Stati Uniti a causa dell'aumento delle spedizioni agricole a partire dalle regioni meridionali come Messico, Florida, Texas e California in primavera, per poi spingersi più a nord durante l'estate.

Ciò provoca uno squilibrio tra domanda e offerta, con un impatto su tutti gli spedizionieri, non solo sui mittenti. La domanda stagionale di rimorchi a temperatura controllata, unita alla riallocazione delle attrezzature e all'aumento dell'urgenza, restringe la capacità in tutte le modalità, aumenta le tariffe e interrompe le guide di instradamento a livello nazionale.

L'interruzione è ulteriormente amplificata dalla sovrapposizione di eventi stagionali come la domanda floreale per la festa della mamma, la DOT Roadcheck Week e le principali festività come il Memorial Day degli Stati Uniti, il Giorno dell'Indipendenza e il Labor Day, che creano crisi di capacità a breve termine e volatilità del mercato.

Anche se non sei direttamente coinvolto nella produzione, pianifica strategicamente per mantenere il servizio e controllare i costi durante questa stagione di trasporto cruciale. Ci sono misure che puoi adottare durante tutto l'anno per ridurre al minimo l'impatto della stagione dei prodotti.

Prima dell'inizio della stagione:

- Sviluppare una corretta previsione della domanda

- Comunicare chiaramente le aspettative ai fornitori

Durante la stagione dei prodotti:

- Fornire finestre di ritiro e tempi di consegna ampi

- Esamina le prestazioni delle corsie e tendi a sottoperformare le corsie/i vettori

Dopo la fine della stagione:

- Valutare le prestazioni complessive

- Implementare sforzi di miglioramento continuo per il prossimo ciclo annuale

Per ulteriori informazioni sulla stagione dei prodotti e sulle strategie per affrontare con successo le sfide, leggi il nostro blog sulla nuova stagione dei prodotti.

Impatto del picco di trasporto della stagione dei prodotti

Costa orientale degli Stati Uniti

Angurie, mais dolce e pomodori sono state alcune delle principali materie prime spedite in volumi più elevati dalla Florida. Si prevede che questo raggiungerà il picco a maggio e giugno e si sposterà verso nord, mentre i volumi aumenteranno al di fuori della Georgia e della Carolina (anche se moderatamente a maggio).

Stati Uniti centrali

In generale, la capacità al di fuori della regione centrale è stata abbastanza contenuta, con un'eccezione per il trasporto transfrontaliero dal Messico e dal Texas meridionale. Angurie, pomodori, uva e avocado sono tra alcuni dei volumi maggiori di frutta e verdura spediti a maggio e giugno.

Costa occidentale degli Stati Uniti

La California meridionale e l'Arizona meridionale hanno visto la maggior parte del movimento dalla stagione dei prodotti agricoli con la raccolta di fragole, sedano e verdure a foglia verde. Si prevede un ulteriore inasprimento fino a maggio, con l'aumentare dell'alta stagione, anche la California centrale dovrebbe iniziare a vedere alcuni segni di spedizione di prodotti da lattuga e fragole.

Carico su camion a pianale ribassato

Mentre la stagione dei prodotti è più comunemente associata al trasporto refrigerato, l'impennata primaverile e di inizio estate ha anche un impatto significativo sui mercati del trasporto a pianale. Ciò è in gran parte dovuto alla sovrapposizione tra il picco del trasporto marittimo agricolo, la mobilitazione dei progetti di capitale e l'aumento stagionale della domanda di materiali da costruzione e paesaggistici, tutti settori chiave che dipendono fortemente dai pianali.

Con lo scongelamento del terreno e l'accelerazione dell'attività di costruzione in gran parte degli Stati Uniti, materie prime come legname, tondo per cemento armato, pacciame, terra, pietra e acciaio iniziano a muoversi in volume maggiore. Le forniture per l'abbellimento, come pacciame e terra, spesso si spostano in grandi lotti verso rivenditori, vivai e cantieri nei mesi di aprile e maggio.

La sfida per gli spedizionieri a pianale non è necessariamente la produzione in sé, ma l'esposizione condivisa a una più ampia riduzione della capacità. Spesso ci possono essere delle sovrapposizioni nei rimorchi che possono essere utilizzate per spostare un carico, quindi il serraggio in una modalità si ripercuote sulle altre. Poiché altri rimorchi sono meno disponibili per spostare merci generiche, i vettori a pianale ribassato registrano contemporaneamente un aumento della domanda da parte dei boom delle costruzioni, dei materiali paesaggistici e delle materie prime come l'acciaio e l'alluminio.

Il riposizionamento delle attrezzature da parte dei vettori verso merci più redditizie nelle regioni calde porta a una capacità volatile e a tariffe spot fluttuanti. In questi mercati, la capacità spot cambia a livello giornaliero e orario. Per coloro che spediscono in regioni ad alta intensità di prodotti (come il sud-est o la California meridionale), è particolarmente importante pianificare in anticipo e coordinarsi con i fornitori in anticipo e spesso per garantire la capacità.

Voce del portatore

Mercato

- I vettori continuano a essere messi alla prova dalla debolezza della domanda.

- Con il persistere del mercato allentato, le discussioni sull'acquisizione di vettori sono diventate più attive.

- I vettori rimangono concentrati sull'eliminazione dei costi e delle inefficienze dalla loro attività, incluso l'essere più disciplinati nell'addebitare servizi aggiuntivi come i tempi di sosta che potrebbero aver precedentemente lasciato scivolare.

Driver

- Le applicazioni dei driver sono attualmente elevate, ma la qualità percepita di alcuni driver non sempre soddisfa gli standard.

- I livelli di fidelizzazione continuano a migliorare per molti vettori poiché i conducenti cercano sicurezza sul posto di lavoro.

- I vettori ritengono che l'annunciata applicazione della conoscenza della lingua inglese potrebbe essere un problema lieve e a breve termine, in particolare nelle comunità con una significativa popolazione di immigrati, in particolare date le incognite di applicazione. Nel complesso, ci si aspetta una normalizzazione del mercato con interruzioni minime.

Attrezzature

- I costi dei camion sono aumentati mentre i costi dei rimorchi sono diminuiti.

- Le attrezzature sono ancora ampiamente disponibili e i camion sostitutivi stanno arrivando nei tempi previsti.

- Molti vettori stanno aspettando di capire l'impatto delle tariffe prima di ordinare nuove apparecchiature.