Scarica le slide

Scarica le slide

Le modifiche tariffarie rimodellano il commercio marittimo in vista della pianificazione del 2026

Edito: giovedì, dicembre 11, 2025 | 09:00 CDT

Onthispage

Asia

Tendenze globali

I tassi spot nelle principali rotte di esportazione dovrebbero rimanere bassi fino a dicembre, continuando la tendenza di novembre al calo dei prezzi. Gli operatori hanno annunciato aumenti tariffari su alcune corsie a partire dal 1° dicembre 2025, ma senza corrispondenti riduzioni di capacità, questi aumenti difficilmente si mantengono. Gli aumenti delle tariffe sono efficaci solo quando la capacità è limitata rispetto alla domanda; Con ampia disponibilità, gli spedizionieri possono facilmente passare a alternative a prezzi più bassi.

La capacità di dispiegamento per dicembre sembra solida, con meno viaggi a vuoto programmati nonostante la tradizionale stagione invernale lenta. Questa continua abbondanza di offerta mantiene i tassi deboli.

La congestione portuale—in particolare a Rotterdam e Amburgo—continua a limitare la capacità efficace e a sostenere un utilizzo sano degli scambi Asia–Europa. Le navi rimangono più a lungo in ormeggio o in attesa in ancoraggio, riducendo di fatto la capacità disponibile anche quando le navi sono dispiegate. Questa riduzione "nascosta" aiuta a mantenere i tassi di utilizzo delle navi (la percentuale di slot container riempiti) in un contesto di domanda complessiva in debolezza.

Il percorso attraverso il Canale di Suez rimane limitato, con la CMA CGM come unica vettorea operante attraverso il Mar Rosso. Una ripresa più ampia delle linee di Suez potrebbe influire in modo significativo su capacità e tariffe riducendo i tempi di transito. Le navi che attualmente impiegano sei settimane per un viaggio di andata e ritorno passando per il Capo di Buona Speranza potrebbero completare il viaggio in quattro-cinque settimane via Suez, permettendo navigazioni più frequenti con lo stesso numero di imbarcazioni.

Punti salienti regionali

Dall'Asia al Nord America

Previsione: Si prevede che i tassi spot rimarranno sotto pressione fino a dicembre, con le corsie sia della costa occidentale degli Stati Uniti (USWC) che quella della costa orientale degli Stati Uniti (USEC) che si avvicineranno ai livelli più bassi del 2025.

Dinamiche di mercato: Le tariffe di trasporto sulle rotte commerciali transpacifiche restano sotto forte pressione mentre i vettori mantengono la capacità nonostante la domanda debole. La capacità di dicembre è robusta, con meno navigazioni a vuoto del solito per la stagione invernale. Storicamente, i vettori riducono la capacità del 15–20% in inverno per adattarsi alla domanda stagionale, ma le attuali implementazioni mostrano riduzioni minime.

Si prevede che le portaerei utilizzeranno navigazioni a vuoto selettive per gestire la capacità e limitare i cali di tariffa. Le cancellazioni tattiche rimuovono i singoli viaggi quando le prenotazioni sono deboli, impedendo un utilizzo molto basso delle navi. Per gli spedizionieri, più viaggi vuoti nella stessa settimana possono creare vincoli di spazio a breve termine, portando a rollover del carico in cui le prenotazioni confermate vengono spostate alla settimana successiva.

Dall'Asia all'Europa

Previsione: I tassi dovrebbero rimanere variabili, con fluttuazioni settimanali che continueranno fino a dicembre. Gli operatori hanno implementato un aumento delle tariffe il 1° dicembre 2025 e lo spazio si sta riducendo—una tendenza che probabilmente persisterà fino a gennaio, man mano che la domanda rimarrà stabile e la capacità si riempirà rapidamente.

Dinamiche di mercato: La persistente congestione portuale—in particolare a Rotterdam e Amburgo—sta riducendo la capacità effettiva disponibile sui servizi Asia–Europa. Quando le navi sono in ritardo in attesa di uno spazio per il bancomino, non riescono a completare le rotazioni programmate, il che mantiene l'utilizzo complessivo più alto di quanto la domanda da sola possa sostenere. Questa dinamica limita quanto i tassi possono ammorbidirsi, anche in un mercato altrimenti più debole.

CMA CGM si sta preparando a un ritorno su larga scala al Canale di Suez, riprendendo le navigazioni verso est sui servizi Asia-Europa, Asia-Mediterraneo e INDAMEX da USEC all'India. A partire dal 14 gennaio 2026, CMA CGM prevede di riprendere gradualmente la rotta verso ovest sul servizio INDAMEX verso gli Stati Uniti, puntando a 10 viaggi Suez entro la fine del mese. Altre portaerei rimangono caute e non hanno ancora fissato una data per il ritorno nel Canale di Suez.

Sebbene non sia in corso un ritorno più ampio sulla rotta di Suez, tale cambiamento rimane una possibilità e rimodellerebbe in modo significativo la dinamica della capacità e dei tassi se adottato da più vettori.

Se il percorso di Suez si espande, i tempi di transito si ridurrebbero da 40–45 giorni (via Capo) a 28–32 giorni. Questo aumenterebbe di fatto la disponibilità delle navi del 25–30% senza aggiungere navi, probabilmente esercitando una pressione al ribasso sulle tariffe a meno che la domanda non aumenti proporzionalmente.

Importanti conclusioni che si possono trarre

- Monitorare attentamente gli aggiustamenti dei tassi di dicembre, mentre gli operatori continuano a imporre cambiamenti con poco preavviso.

- Aspettatevi variabilità settimanale sulle corsie Asia–Europa. Fissa rapidamente i tassi favorevoli, prima che le condizioni del mercato spot cambino.

- Seguire gli sviluppi del Canale di Suez, poiché una ripresa più ampia del servizio potrebbe rimodellare capacità, prezzi e disponibilità delle attrezzature.

Nord America

Tendenze globali

Le condizioni di esportazione nordamericana continuano a variare a seconda della corsia, con alcune operazioni che sperimentano una capacità limitata mentre altre offrono ancora ampio spazio. L'affidabilità globale degli orari è salita al 65,2%, in aumento del 14,7% su base annua (y/y), trainata dagli sforzi dei vettori per rafforzare la coerenza dei tempi e le operazioni complessive. Tuttavia, la congestione in Asia, Europa, Sud America e Mediterraneo occidentale continua a mettere sotto pressione i tempi di transito.

Di conseguenza, anche con arrivi di navi meglio in orario, la disponibilità del carico può essere ritardata a causa di arretrati portuali, creando una disconnessione tra l'arrivo della nave e la consegna finale.

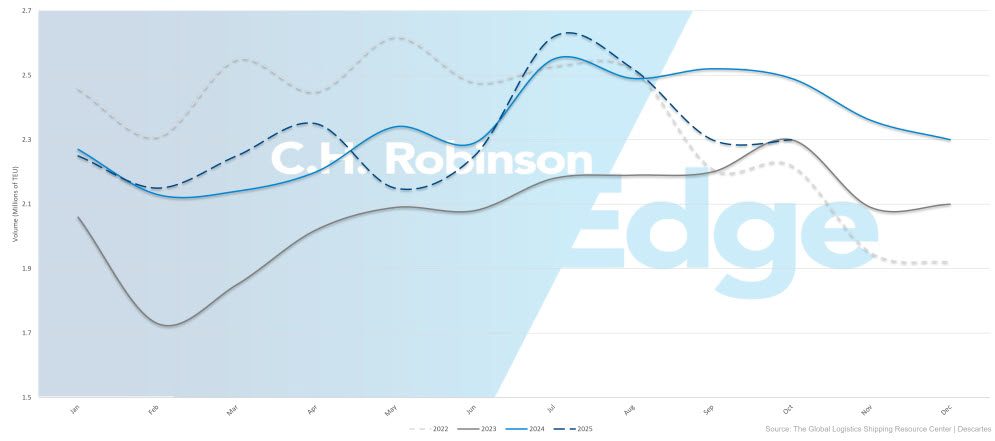

I volumi di importazione statunitensi stanno diminuendo alla fine dell'anno, con Global Port Tracker che prevede un calo del 19,7% a novembre e del 20,1% a dicembre. La previsione per l'intero anno 2025 è ora di 24,7 milioni di unità equivalenti da 20 piedi (TEU)—in calo del 3,4% rispetto al 2024.

Volumi di importazione di container negli Stati Uniti

Nonostante una domanda di importazioni più debole, i consumatori statunitensi rimangono resilienti. La National Retail Federation prevede che la spesa per le festività superi per la prima volta tra novembre e dicembre supererà il trilione di dollari, con un valore tra il 3,7% e il 4,2% Crescita nel 2024. Questa divergenza tra spesa dei consumatori e volumi di importazione riflette un continuo ridimensionamento delle scorte, poiché i rivenditori riducono le scorte esistenti invece di rifornirle tramite nuove importazioni, insieme a graduali spostamenti verso la produzione nazionale e il nearshoring che riducono la dipendenza dal trasporto containerizzato.

Al 10 novembre 2025, Stati Uniti e Cina hanno concordato una sospensione annuale delle tasse relative a navi e porti e una riduzione del 10% delle tariffe ai sensi dell'International Emergency Economic Powers Act (IEEPA), portando l'aliquota effettiva su molti prodotti cinesi al 45%. Questi cambiamenti offrono ai vettori maggiore flessibilità nel dispiegamento dei servizi trans-pacifici e offrono ai mittenti una maggiore prevedibilità sui costi di sbarco. Non è ancora chiaro, tuttavia, se l'adeguamento tariffario aumenterà in modo significativo la domanda di importazioni statunitensi. Le compagnie portaerei continuano a fare affidamento su navigazioni vuote per bilanciare l'utilizzo mentre osservano eventuali risposte alla domanda.

Al Porto di Montreal, i limiti di spazio si stanno stringendo a causa della crescente domanda e dei bassi livelli d'acqua che limitano il carico delle navi. Sia la CMA CGM che la Mediterranean Shipping Company (MSC) hanno implementato bassi sovrapprezzi per compensare i costi associati. Le acque basse limitano il pescaggio delle navi, riducendo la quantità di carico che ciascuna nave può caricare in sicurezza. Questo riduce la capacità efficace di esportazione anche quando le chiamate delle navi rimangono invariate, aumentando la concorrenza per lo spazio e prolungando i tempi di prenotazione.

Punti salienti regionali

Dal Nord America all'Asia

Previsione: Il calo della domanda sulla corsia di traino in direzione est (TPEB) del Trans-Pacific sta spingendo le compagnie a ridurre i servizi, con conseguente riduzione delle traversate di backhaul dal Nord America verso l'Asia. I ritiri recenti includono il TP9 di Gemini e i servizi PS5 di Premier Alliance. L'affidabilità degli orari si mantiene vicino al 70,3%, con un miglioramento modesto previsto man mano che gli operatori adeguano la capacità e razionalizzano i servizi rimanenti per prestazioni più costanti.

Dinamiche di mercato: Hapag-Lloyd ha reintegrato Ningbo sul suo servizio WC5, ripristinando l'accesso diretto a un importante polo manifatturiero cinese. Nel frattempo, la congestione nei principali hub intra-asiatici—in particolare Singapore—continua a restringere lo spazio nel Sud-est asiatico più che nel Nord Asia. Poiché Singapore è un principale nodo di trasbordo, la congestione lì crea tempi di ancoraggio più lunghi e connessioni perse, spesso causando ritardi di 7–14 giorni per il carico in attesa della prossima nave disponibile.

Un aumento generale delle tariffe (GRI) del 1° dicembre 2025 è stato presentato da diverse compagnie ed è attualmente in fase di negoziazione.

Dal Nord America all'Europa

Previsione: Si prevede che le condizioni di alta stagione continueranno fino a dicembre, con la capacità più ristretta proveniente dai porti della costa del Golfo degli Stati Uniti (USGC), dove i volumi di esportazione rimangono forti e le opzioni di imbarcazione sono più limitate. Al contrario, i gateway USEC offrono una disponibilità di spazio relativamente migliore grazie a opzioni di servizio più frequenti e a dispiegamenti di navi più grandi.

L'affidabilità dei turni Transatlantici in direzione est (TAEB) continua a migliorare e rimane tra le più forti a livello globale. Le navigazioni a vuoto saranno relativamente comuni su tutte le compagnie a dicembre e inizio gennaio a causa della stagione delle festività, che potrebbero creare limitati spazi temporanei in specifiche settimane di navigazione.

Dinamiche di mercato: Interruzioni lavorative e arretrati operativi nei principali hub europei—in particolare Anversa e Rotterdam—continuano a rallentare il flusso di imbarcazioni e a creare congestione localizzata. Essendo principali punti di ingresso per i mercati europei, i ritardi in questi porti causano la fila delle navi all'ancoraggio e interrompono i programmi successivi, riducendo la capacità effettiva tra le reti di vettori.

Le azioni sindacali si sono concluse ad Anversa e Rotterdam, anche se scioperi intermittenti in tutta l'Europa settentrionale potrebbero continuare a creare variabilità nei tempi e congestione localizzata fino a dicembre. Le carenze di container e telai persistono in tutto l'entroterra europeo a causa della congestione e delle continue limitazioni degli automobilisti, estendendo i tempi di transito interno di due o quattro giorni mentre il carico attende le attrezzature disponibili e la capacità di trasporto su camion. Queste sfide sono particolarmente acute in Belgio, Germania e Paesi Bassi, dove i movimenti da un porto all'altro possono subire ritardi anche quando le navi arrivano in orario.

Le compagnie di trasporto hanno risposto modificando le rotazioni, incluso il reinserimento di Anversa nei servizi USGC per aggiungere opzioni alternative di scarico e alleviare la pressione sui porti congestionati. I più punti di scarico offrono flessibilità operativa. Se un porto diventa vincolato, i vettori possono reindirizzare il carico verso un altro con maggiore disponibilità. Per i mittentieri, ciò potrebbe comportare lo scarico del carico in un porto diverso da quello originariamente previsto, influenzando potenzialmente i tempi di trasporto e consegna interni.

I bassi sovrapprezzi a Montreal—implementati da MSC e CMA CGM—rimangono in vigore mentre le restrizioni sul pescaggio continuano a limitare il carico delle imbarcazioni. Questi costi compensano i vettori per la capacità persa e dovrebbero essere inclusi nella pianificazione dei costi di sbarco per il trasporto di merci che attraversano Montreal.

Dal Nord America al Sud Asia, Medio Oriente, Africa (SAMA)

Previsione: Le opzioni per portaerei si stanno gradualmente espandendo oltre MSC e CMA CGM, anche se queste due offrono ancora la copertura più affidabile, con la frequenza di navigazione più alta e le reti portuali più ampie. I tassi rimangono elevati rispetto alle norme pre-interruzione, ma è possibile un modesto alleggerimento man mano che ulteriori vettori entrano sul mercato e aumenta la pressione competitiva. Lo spazio verso l'India sta iniziando a migliorare mentre la domanda si raffredda sotto i venti contrari tariffari in corso, mentre Pakistan e Bangladesh rimangono limitati dalla capacità a causa della minore opzione di servizio diretto e della continua dipendenza da hub di trasbordo congestionati.

Dinamiche di mercato: Gli hub di trasbordo — inclusi Abu Dhabi, Colombo, Jebel Ali, Mundra e i principali porti del Mediterraneo occidentale — dovrebbero rimanere congestionati per tutto il prossimo mese, limitando la flessibilità degli instradamenti e contribuendo a ritardi di connessione di 7–14 giorni quando il carico perde le traversate previste. Questo continuerà a creare incertezza riguardo ai tempi di consegna, in particolare per i mittenti con esigenze just-in-time o stagionali.

La sospensione del servizio di COSCO probabilmente manterrà la capacità regionale serrata mentre il mercato si adatta a un'opzione di grande vettore in meno. Gli operatori hanno esteso le tariffe esistenti fino a metà dicembre e hanno rinviato i GRI e le sovrapposizioni di punta stagionale (PSS) fino al 15 dicembre 2025, segnalando una continua incertezza sulla domanda a breve termine. Nel prossimo mese, gli operatori potrebbero muoversi rapidamente per attuare aumenti tariffari se l'alleggerimento delle tariffe provocherà un'attività di prenotazione più intensa. Gli spedizionieri dovrebbero rimanere preparati ad aggiustamenti tariffari con breve preavviso man mano che evolveranno le condizioni di mercato.

Dal Nord America al Sud America

Previsione: Si prevede che le condizioni di alta stagione continueranno, con l'affidabilità del programma che si mantiene al 79,6%, anche se ancora al di sotto dell'85%+ di affidabilità osservata sulle altre corsie commerciali. La congestione nei principali hub di trasbordo sudamericani rimane una fonte primaria di ritardo, rendendo i servizi diretti l'opzione più affidabile per mantenere la certezza dei tempi. Il PSS rimane in vigore in diversi mercati, in particolare nei Caraibi, fino a gennaio 2026.

Dinamiche di mercato: Le prestazioni degli operatori continuano a variare notevolmente su questa corsia, con affidabilità degli orari che varia dal 60 al 90% a seconda del vettore e della catena di servizio. La congestione nei principali centri di trasbordo — tra cui Cartagena, Kingston e Panama — continua a rallentare le rotte indirette. Il carico che attraversa questi hub può avere da tre a sette giorni di tempo di transito aggiuntivo mentre le navi fanno la fila per lo spazio di ormeggio e attendono i collegamenti proseguitori.

L'affidabilità dei programmi mese su mese è diminuita leggermente mentre il ritardo medio per arrivi in ritardo è aumentato a 5,02 giorni. Quando le navi non raggiungono il calendario, i ritardi tendono ad essere significativi—quasi una settimana in ritardo—anche se comunque molto migliori rispetto ai livelli del 2024, quando i ritardi superavano regolarmente i 10 giorni.

I bassi sovrapprezzi idrici precedentemente applicati a Manaus sono stati rimossi dalla maggior parte dei vettori man mano che i livelli dei fiumi sono tornati alla normalità. Questo elimina il sovrapprezzo in vigore all'inizio del 2025, offrendo un esercizio ai costi per gli spedizionieri che trasportano merci nell'interno del Brasile.

Dal Nord America all'Oceania

Previsione: Il mercato è in una stagione di picco tranquilla. La domanda è elevata rispetto ai tipici periodi di bassa punta, ma ben al di sotto dei picchi guidati dalle festività osservati in altre rotte commerciali. Lo spazio dai porti USWC è leggermente limitato a causa di una navigazione strutturale a vuoto che ha rimosso circa 1.500–2.000 TEU di capacità settimanale. Anche con questa riduzione, l'affidabilità dei programmi rimane forte al 93%, il valore più alto tra le corsie di esportazione nordamericane. La stagione della cimice marmorata marmota, in vigore dal 1° settembre in base alle date di imbarcazione delle navi, continua a richiedere trattamenti specifici per il carico a rischio.

Dinamiche di mercato: L'affidabilità dei calendari è migliorata di 2,6 punti percentuali in modo sequenziale, arrivando al 93%, ed è aumentata di 17,8 punti su base annua rispetto ai livelli del 2024. Questo riflette una maggiore attenzione delle compagnie di supporto all'integrità del servizio. Lo spazio rimane generalmente disponibile nonostante la navigazione strutturale a vuoto, e i prezzi sono competitivi poiché i vettori competono per il carico in un mercato in cui la capacità supera leggermente la domanda.

La capacità di fumigazione rimane limitata, senza fornitori approvati a New York. Philadelphia e Baltimora continuano a offrire le opzioni più affidabili per il trattamento delle cimici puzzolenti. Questo requisito aggiunge due o tre giorni alla preparazione del carico. Il carico diretto in Nuova Zelanda deve anche essere fumigato all'origine per rispettare gli standard di biosicurezza, e la mancanza di documentazione può comportare il rifiuto del carico o la fumigazione obbligatoria di destinazione—entrambi con costi e ritardi significativi.

Importanti conclusioni che si possono trarre

- Utilizzare i porti USEC per il carico diretto in Europa dove lo spazio è più forte e diversificare i porti di scarico per ridurre l'esposizione alla congestione in un singolo portale.

- Dai priorità ai servizi diretti per il Sud America, poiché aiutano a evitare ritardi da tre a sette giorni nei centri di trasbordo congestionati.

- Monitorare gli sviluppi dei dazi che coinvolgono Cina e India, poiché i cambiamenti politici possono spostare rapidamente i volumi e ridurre lo spazio o influenzare i movimenti dei tassi.

- Sfrutta i porti canadesi della costa orientale (ad esempio Halifax) per una connettività ferroviaria più rapida e tempi di permanenza più brevi, tenendo conto dei due o tre giorni aggiuntivi di transito oceanico rispetto al Canada occidentale.

Europa

Tendenze globali

I mercati di esportazione rimangono favorevoli per gli spedizionieri in vista della fine dell'anno. Lo spazio è ampiamente disponibile e le tariffe Trans-Atlantic verso ovest (TAWB) continuano un calo graduale, previsto per il primo trimestre del 2026.

Il Porto di Rotterdam continua a registrare tempi di permanenza elevati—una media di circa 14 giorni al RWG e circa quattro giorni all'ECT—mentre il Porto di Anversa sta ancora affrontando tempi di attesa prolungati per le navi a causa delle recenti interruzioni lavorative. In Francia, uno sciopero ferroviario nazionale all'inizio di dicembre causò alcuni ritardi nella connettività interna, anche se finora gli impatti marittimi sono stati minimi.

CMA CGM ha annunciato la prima navigazione regolare verso est verso Suez da quando sono iniziate le interruzioni: una partenza settimanale FAL1 a loop partita il 9 dicembre dal porto di Dunkerque, nel nord della Francia. Questa aggiunta dovrebbe migliorare l'affidabilità dei programmi per il carico che si dirige verso l'Asia. Tuttavia, i servizi INDAMEX in direzione ovest inizieranno gradualmente a rientrare attraverso il Canale di Suez a partire dal 14 gennaio 2026. Maersk ha recentemente incontrato l'Autorità del Canale di Suez ma ha confermato che non riprenderà i transiti di Suez finché le condizioni di sicurezza non miglioreranno sostanzialmente.

Punti salienti regionali

Dall'Europa all'Asia

Previsione: Un GRI di dicembre dovrebbe portare a modesti aumenti delle tariffe. Il lancio del servizio verso est di CMA CGM verso Suez il 9 dicembre 2025 rappresenta uno sviluppo significativo, anche se la piena ripresa del settore attende una partecipazione più ampia da parte degli operatori.

Dinamiche di mercato: La decisione della CMA CGM di instradare le navigazioni in direzione est attraverso il Canale di Suez ridurrà i tempi di transito dagli attuali 40–45 giorni (via Capo di Buona Speranza) a circa 28–32 giorni. Viaggi più brevi permetterebbero alle navi di completare più viaggi di andata e ritorno nello stesso intervallo, aumentando di fatto la capacità di circa il 25–30% sulla tratta in direzione est.

Nel frattempo, i servizi INDAMEX in direzione ovest continueranno per ora via Capo, riflettendo un approccio cauto alla gestione del rischio mentre le preoccupazioni di sicurezza e l'esposizione assicurativa restano elevate nella regione del Mar Rosso. Questo percorso asimmetrico (Suez direzione est/Cape ovest) mira a cogliere i miglioramenti nei tempi di transito quando operativamente possibile, minimizzando l'esposizione sul tratto di ritorno. CMA CGM prevede di riprendere gradualmente le navigazioni verso ovest nel Suez a partire dal 14 gennaio 2026.

Dall'Europa al Nord America

Previsione: I tassi continueranno la loro lenta tendenza al ribasso fino a dicembre fino al primo trimestre del 2026. Lo spazio rimane facilmente disponibile su tutti i vettori, con condizioni favorevoli previste fino alla prima metà del 2026.

Dinamiche di mercato: Una capacità adeguata delle navi e una domanda stabile stanno sostenendo la pressione al ribasso sui tassi. Gli operatori offrono prezzi competitivi su contratti a lungo termine—soprattutto per impegni di volume elevato—nel tentativo di ottenere una maggiore visibilità del volume forward. Allo stesso tempo, i ritardi operativi nei principali porti dell'Europa settentrionale, in particolare Rotterdam e Anversa, stanno prolungando i tempi di permanenza dei container, il che aumenta l'esposizione a detenzioni e demurrage per i mittenti.

Dall'Europa al Sud America

Previsione: Si prevede che i tassi per il Sud America rimarranno stabili fino a fine anno, con spazio generalmente disponibile.

Dinamiche di mercato: Un ambiente bilanciato tra domanda e offerta mantiene i livelli dei tassi relativamente stabili e la capacità ampiamente disponibile. Con i vettori in grado di gestire i volumi attuali senza grandi vincoli, i mittenti beneficiano di una maggiore flessibilità nelle finestre di prenotazione, nella scelta dei servizi e nelle opzioni di instradamento.

Dall'Europa all'Oceania

Previsione: Si prevede che i tassi rimangano stabili, con la capacità aperta che supporta tempi di prenotazione relativamente brevi—spesso inferiori a tre settimane.

Dinamiche di mercato: La capacità continua a superare la domanda attuale, il che aiuta a mantenere prezzi stabili e una ragionevole flessibilità di programmazione. La maggior parte degli spedizionieri può assicurarsi spazio senza soluzioni premium, a meno che non disponga di carichi altamente sensibili al tempo o specializzati.

Importanti conclusioni che si possono trarre

- Considera i tempi di sosta di Rotterdam e i potenziali ritardi di Anversa nel calcolo dei tempi di transito.

Asia meridionale, Medio Oriente, Africa (SAMA)

Tendenze globali

CMA CGM ha testato numerosi viaggi attraverso il Canale di Suez nelle ultime settimane, anche se la maggior parte dei principali vettori continua a evitare la rotta a causa di continue preoccupazioni di sicurezza nel Mar Rosso e nel Golfo di Aden. I vettori stanno monitorando attentamente la situazione e potrebbero gradualmente riprendere i transiti sui canali man mano che le condizioni miglioreranno, ma un ritorno ampio e industriale rimane improbabile nel breve termine. La piena ripresa dipende non solo dalla stabilità regionale, ma anche dal ripristino della copertura da parte degli assicuratori per le traversate nel Mar Rosso—un processo che potrebbe prolungare per diversi mesi. Per ora, il Capo di Buona Speranza rimane l'opzione principale di instradamento.

Con le reti globali ancora dipendenti dai transiti di Capo di Buona Speranza, la capacità efficace dell'industria è ridotta di circa il 10%. I tempi di viaggio più lunghi (40–45 giorni contro 28–32 giorni via Suez) limitano il numero di viaggi annuali di andata e ritorno per nave, mentre le ulteriori 3.500 miglia nautiche aggiungono un aumento dei costi di carburante e operativi per viaggio di andata e ritorno, supportando livelli tariffari più elevati e la continuazione del PSS.

Alti dazi statunitensi fino al 50% continuano a sopprimere la domanda di esportazione indiana, con le spedizioni di ottobre in calo dell'8,6% su base annua. Il tasso di calo sta però rallentando e un accordo commerciale in sospeso tra Stati Uniti e India potrebbe ridurre i dazi al 15–16%. Un tale cambiamento migliorerebbe significativamente la competitività dei prezzi e probabilmente innescherebbe una ripresa della domanda.

Gli operatori hanno esteso le tariffe attuali fino al 14 dicembre 2025 e hanno rinviato i GRI e i PSS al 15 dicembre 2025. Con più navigazioni in zona vuota programmate per dicembre, il mercato potrebbe stringersi rapidamente se le riduzioni tariffarie stimolassero un aumento del volume. La capacità ridotta combinata con un improvviso aumento della domanda creerebbe probabilmente vincoli immediati di spazio e pressione al rialzo sulle tariffe.

Punti salienti regionali

SAMA al Nord America

Previsione: Lo spazio rimane aperto su tutte le corsie principali, con attrezzature—sia container che telai—facilmente disponibili nei porti principali e nei depositi container interni. Questo rappresenta un miglioramento significativo rispetto all'inizio del 2025, quando le corsie per l'India erano frequenti in carenze. Tuttavia, più navigazioni vuote programmate fino a dicembre potrebbero ridurre rapidamente lo spazio se i volumi si riprendessero a seguito di un possibile alleggerimento tariffario. Gli operatori hanno già ritenuto il 15–20% della capacità dispiegata a causa della domanda debole, lasciando il mercato esposto a improvvisi spostamenti di volume.

Dinamiche di mercato: L'attuale struttura tariffaria al 50% ha drasticamente ridotto i flussi commerciali, spingendo l'utilizzo delle navi sulle rotte India–USA al 60–70% rispetto ai livelli tipici dell'85–90%. Questa capacità in eccesso offre ai spedizionieri un forte potere su tariffe e impegni di spazio. La domanda di esportazione dall'India dovrebbe rimanere debole nel breve termine a causa dei dazi statunitensi fino al 50%, dopo un calo dell'8,6% su base annua a ottobre. Sebbene le esportazioni dall'India verso gli Stati Uniti rimangano in calo su base annua, il ritmo del calo si sta stabilizzando mentre gli acquirenti aggiustano le strategie di approvvigionamento e gli esportatori indiani ricalibrano i prezzi.

Le riduzioni tariffarie potrebbero sbloccare la domanda repressa. Molti importatori statunitensi hanno ritardato gli ordini o cambiato fonte in attesa di chiarezza sui dazi; Se attuati, questi ordini rinviati potrebbero trasformarsi rapidamente in nuove prenotazioni. Gli operatori hanno esteso le tariffe esistenti fino a metà dicembre e hanno rinviato GRI e PSS fino al 15 dicembre.

Le navigazioni pianificate in zone vuote continuano a togliere la capacità settimanale dagli orari. Se la domanda ritorna più rapidamente del previsto, queste navigazioni cancellate potrebbero creare immediati vincoli di spazio, poiché le portaerei tipicamente necessitano di quattro-sei settimane per ripristinare la capacità—riposizionamento delle navi, assegnazione degli equipaggi e sicurezza delle finestre terminali. Questo potrebbe restringere temporaneamente il mercato e spingere verso l'alto i tassi spot fino al ripristino della capacità.

SAMA verso l'Europa

Previsione: La domanda dal Subcontinente Indiano (ISC) verso il Nord Europa e il Mediterraneo dovrebbe rimanere stabile fino a dicembre, mantenendo stabili i livelli di volume. Gli spazi dovrebbero rimanere accessibili sulla maggior parte dei servizi, senza che gli operatori segnalano interruzioni di calendario o tagli di capacità a breve termine.

Dinamiche di mercato: I livelli dei tassi rimangono contenuti nelle rotte commerciali India–Europa, riflettendo una domanda costante ma contenuta e ampio spazio per le navi. I tassi spot sono attualmente al 30–40% sotto i livelli di picco del 2024, creando condizioni favorevoli per gli spedizionieri. Per mantenere l'efficienza della rete in questo mercato più morbido, le compagnie portaerei stanno apportando aggiustamenti mirati, specifici per la navigazione—impiegando imbarcazioni più piccole o consolidando i carichi tra i servizi—invece di ricorrere a ampi programmi di navigazione a vuoto.

Con l'ingresso del settore nella tipica finestra contrattuale per il 2026, i vettori stanno dando priorità alla visibilità futura del volume tramite negoziazioni annuali dei contratti. Garantire volumi impegnati garantisce stabilità dei ricavi e supporta una pianificazione della capacità più accurata. Per i mittentieri, questo ambiente rappresenta un momento vantaggioso per assicurarsi accordi favorevoli a lungo termine. Con i tassi stabili e la capacità aperta, l'inizio del 2026 si profila relativamente prevedibile, con un rischio limitato di improvvisi picchi di tasso o vincoli di spazio.

Importanti conclusioni che si possono trarre

- Monitorare gli aggiornamenti del percorso del Canale di Suez, poiché un ampio ritorno a Suez potrebbe ridurre i tempi di transito di 10–14 giorni.

- Segui attentamente le negoziazioni tariffarie India–Stati Uniti; Preparati a cambiare strategia di prenotazione entro due o tre settimane se verrà annunciato un alleggerimento tariffario.

- Prepararsi a possibili aumenti delle tariffe a metà dicembre sulle corsie SAMA–Nord America.

Sud America

Tendenze globali

La stagione di esportazione di frutta da Cile e Perù sta riducendo lo spazio per le imbottiture sulle rotte della Costa Ovest del Sud America (SAWC), con volumi di raccolto che raggiungono il picco tra dicembre e gennaio. La domanda di avocado, ciliegie e uva guidata dalle festività, sta spingendo le finestre di prenotazione da una a due settimane a tre o quattro settimane. Poiché i prodotti freschi sono sensibili al tempo, gli esportatori competono simultaneamente per una capacità refrigerata limitata, creando picchi di domanda concentrata durante le finestre di raccolta.

Sulla costa orientale, i dazi statunitensi su alcuni prodotti brasiliani hanno ridefinito i flussi commerciali. Le esportazioni di caffè brasiliano verso gli Stati Uniti sono diminuite di circa il 52% fino a settembre e lo zucchero è diminuito di oltre l'80%. Questi cali riflettono il passaggio degli acquirenti statunitensi a origini alternative per evitare i costi tariffari—non una riduzione dell'offerta brasiliana—rappresentando un cambiamento importante nei modelli commerciali consolidati da tempo.

Gli hub regionali di trasbordo a Cartagena, Panama e altri porti hanno migliorato la produttività degli ormeggi e i tempi di lavorazione, aumentando l'affidabilità sulle rotte indirette. Questi vantaggi hanno ridotto la penalità di transito dei servizi di trasbordo da circa 10–14 giorni a circa 5–7 giorni, rendendo le opzioni indirette più competitive per il carico che può tollerare tempi di transito leggermente più lunghi in cambio di prezzi migliori.

Punti salienti regionali

Dal Sud America all'Asia

Previsione: I vettori stanno attivamente cercando merci su tutti i tipi di materie prime per riempire le navi su questa tradizionale rotta commerciale a bassa densità, dando priorità alle unità da 40 piedi per massimizzare l'utilizzo delle navi. I volumi di grano continuano a crescere mentre gli acquirenti cinesi si allontanano dai fornitori statunitensi. Questa deviazione sta creando nuovi flussi commerciali tra Sud America e Asia che potrebbero diventare modelli a lungo termine, anche se le condizioni geopolitiche si stabilizzassero in seguito.

Dinamiche di mercato: Le spedizioni di carta, legno e cotone restano contenute, riflettendo una domanda più debole dai principali mercati di importazione asiatici. Costruzioni e manifatture più lente hanno ridotto i volumi di carta e legno, mentre i cotonifici cinesi stanno riducendo le scorte esistenti invece di acquistare nuove forniture, creando un tetto temporaneo alle esportazioni di cotone.

Al contrario, le esportazioni di cereali—in particolare soia e sesamo—stanno aumentando drasticamente mentre gli acquirenti cinesi cercano alternative ai fornitori statunitensi a causa delle misure tariffarie. La soia resta un requisito strutturale per l'industria suina cinese, generando una domanda costante che ora Brasile e Argentina forniscono davvero. Le esportazioni di cereali sudamericani verso la Cina sono aumentate del 35–40% su base annua, rappresentando circa 15–20 milioni di tonnellate di carico e creando una domanda costante di capacità per le navi.

Per gestire l'utilizzo, gli operatori promuovono attivamente lo spazio disponibile con tariffe competitive. I contenitori da quaranta piedi sono più richiesti, poiché cereali e altri prodotti agricoli voluminosi raggiungono la capacità cubica prima dei limiti di peso, ottimizzando l'uso degli slot per le vasche e riducendo i costi di movimentazione per unità. Gli spedizionieri dovrebbero considerare il tempo di transito più lungo di 35–40 giorni verso l'Asia rispetto a 18–25 giorni verso Europa o Nord America, sfruttando al contempo tariffe favorevoli e disponibilità di capacità.

Dal Sud America al Nord America

Previsione: La tariffa statunitense del 50% su alcuni prodotti brasiliani ha modificato i flussi commerciali, con alcuni spedizionieri che hanno ritardato i movimenti. Di conseguenza, le esportazioni brasiliane di caffè e zucchero verso gli Stati Uniti sono diminuite drasticamente, spingendo gli esportatori a reindirizzare i volumi verso Asia, Europa e Medio Oriente—mercati non colpiti dal dazio e attualmente offrono condizioni di domanda più stabili.

Dinamiche di mercato: Le spedizioni di caffè brasiliani verso gli Stati Uniti sono diminuite così drasticamente da spingere gli Stati Uniti dal loro storico ruolo di principale acquirente brasiliano al terzo posto, dietro Germania e Italia. Le esportazioni di zucchero verso gli Stati Uniti hanno subito un calo altrettanto netto, con la maggior parte di quel volume ora destinata ai mercati asiatici dove la domanda rimane forte. Questi cambiamenti hanno richiesto agli esportatori brasiliani di stabilire nuovi rapporti con gli acquirenti, adattare le reti logistiche e, in alcuni casi, modificare le specifiche dei prodotti per soddisfare i diversi requisiti di mercato. Sebbene ciò causi disagi a breve termine, amplia anche la diversificazione di mercato a lungo termine del Brasile.

Colombia e Messico stanno diventando destinazioni sempre più importanti per il caffè brasiliano grazie alla loro vicinanza geografica e ai canali commerciali consolidati. Allo stesso tempo, gli importatori statunitensi stanno riempiendo la riduzione dell'offerta brasiliana passando a provenienti esenti da dazi in questi stessi mercati. I vettori—inclusi MSC, CMA CGM e One Network Express (ONE)—si stanno adattando approvvigionando merci attraverso Colombia, Messico, Perù e Canada per mantenere l'utilizzo delle navi, anche se queste rotte alternative di solito aggiungono da tre a sette giorni rispetto ai servizi diretti Brasile–Stati Uniti.

I miglioramenti operativi nei principali hub di trasbordo hanno ridotto i ritardi da cinque a sette giorni all'inizio del 2025 a due o tre giorni, rendendo le rotte indirette più praticabili per merci sensibili ai costi man mano che la penalità di transito si restringe.

Dal Sud America all'Europa

Previsione: La disponibilità di posti ora richiede quattro settimane di prenotazione anticipata, con le navi che operano al 95–100% di utilizzo, un netto cambiamento rispetto al tipico 70–80% nei periodi non di punta. La domanda di merci speciali, inclusi spedizioni sovradimensionate, di progetto e di alto valore, dovrebbe aumentare fino alla fine dell'anno, man mano che i progetti infrastrutturali accelerano la spesa prima della fine dell'anno e i produttori spostano scorte di alto valore prima della chiusura delle festività. Anche i volumi del caffè stanno aumentando, poiché i dazi statunitensi sul caffè brasiliano continuano a spingere sempre più spedizioni verso l'Europa, con la Germania che ora absorbe gran parte del volume precedentemente destinato agli Stati Uniti.

Dinamiche di mercato: Operatori come MSC, CMA, CGM e ONE stanno spostando le chiamate lontano dal gateway di Londra a causa della congestione continua e dei tempi di permanenza prolungati di 7–10 giorni. Southampton e Felixstowe, con tempi medi di permanenza da tre a cinque giorni, sono diventati alternative preferite. Sebbene il deviing aggiunga 12–24 ore di tempo di navigazione, operazioni più rapide nell'entroterra portano a una consegna complessiva più rapida per il carico sensibile al tempo.

Le esportazioni di caffè dal Brasile continuano a fluire pesantemente verso l'Europa, con la Germania ora come destinazione principale. I torrefattori e i distributori europei stanno aumentando gli impegni a lungo termine con i fornitori brasiliani, sostenendo una domanda forte e costante sulle rotte Brasile–Europa fino al 2026, indipendentemente dalle modifiche tariffarie statunitensi.

Durante la stagione dello zucchero (aprile–novembre, con picchi di esportazione da agosto a dicembre), i vettori danno priorità ai container secchi di 40 piedi per carichi leggeri e ad alto volume come caffè e zucchero, per mantenere l'equilibrio delle navi. Questo rende essenziale la pianificazione anticipata. Gli spedizionieri di merci leggere e merci speciali dovrebbero assicurarsi le attrezzature con quattro o sei settimane di anticipo, poiché le attrezzature specializzate e i tipi ottimali di container si stringono rapidamente durante i periodi di punta.

Importanti conclusioni che si possono trarre

- Prenota in anticipo per le esportazioni di frutta da Cile e Perù, riservando capacità di contenitori refrigerati e spazio per le imbarcazioni almeno tre o quattro settimane prima durante i periodi di picco di raccolta.

- Pianifica con attenzione le spedizioni dirette in Europa, prenotando almeno con quattro settimane di anticipo.

- Monitorare gli sviluppi tariffari USA–Brasile.

- Sfrutta le opportunità della corsia Sud America–Asia, sfruttando tassi inferiori al 20–30% rispetto ai livelli di picco del 2024. I vettori cercano attivamente merci per mantenere l'utilizzo delle navi, ma tempi di transito più lunghi di 35–40 giorni dovrebbero essere considerati nella pianificazione dell'inventario.

Oceania

Tendenze globali

La capacità di esportazione da Australia e Nuova Zelanda rimane limitata, con la maggior parte dei servizi che richiede prenotazioni anticipate di tre o quattro settimane per assicurarsi spazio confermato. Le opzioni limitate di vettori e la disponibilità delle navi sulle rotte oceaniane contribuiscono a questa finestra di prenotazione estesa. La domanda sulle corsie USEC rimane forte, trainata dalle importazioni di beni di consumo e dalle esportazioni agricole, mantenendo lo spazio limitato e le tariffe elevate. I flussi verso il Sud-est asiatico si sono attenuati mentre la crescita economica regionale si modera, creando ampio spazio e tariffe competitive.

La disponibilità delle attrezzature sta migliorando mentre i vettori riposizionano i container per soddisfare la domanda di esportazione, anche se persistono ritardi nel trasbordo a Singapore. La congestione in questo hub chiave può aggiungere da due a tre settimane ai tempi di transito se il carico non raggiunge navi in connessione.

L'affidabilità degli orari si sta stabilizzando mentre le compagnie aerei si riprendono da precedenti omissioni portuali e interruzioni meccaniche, mentre la riduzione della congestione nei porti europei riduce i rischi di ritardo per i servizi Oceania–Europa. Nel complesso, i tassi sono sostanzialmente stabili alla fine del trimestre, trovando equilibrio dopo la volatilità all'inizio del 2025.

Importanti conclusioni che si possono trarre

- Pianifica le spedizioni all'esportazione tre o quattro settimane prima per assicurarsi spazio nelle date preferite di navigazione e nei servizi delle imbarcazioni, specialmente per il carico diretto USEC, per evitare ribaltamenti che possono aggiungere 7–10 giorni ai tempi di consegna.

- Aspettatevi una pressione continua sulle corsie USEC a causa della domanda sostenuta.

- Monitorare i potenziali cambiamenti e rotazioni del calendario portuale, poiché i vettori potrebbero saltare porti con bassi volumi di carico, il che potrebbe richiedere modifiche dell'ultimo minuto ai piani di trasporto interno.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci