Télécharger les diapositives

Télécharger les diapositives

Les coûts du transport routier de marchandises augmentent alors que les capacités se réduisent

Publié: jeudi, avril 09, 2026 | 09:00 CDT

Onthispage

Compte tenu des récentes turbulences du marché, de nombreux expéditeurs se posent des questions similaires pour tenter de comprendre les mesures à prendre. Vous trouverez ci-dessous une compilation de questions et de brèves réponses, ainsi que des liens vers des ressources permettant d'approfondir la question.

Foire aux questions récente

Quels sont les éléments à prendre en compte par les chargeurs en période de volatilité des prix des carburants ?

Tenter de prédire les prix futurs des carburants est rarement un moyen efficace de gérer les dépenses de carburant à court terme. Une approche plus productive consiste à se concentrer sur des stratégies qui permettent d'atténuer le risque lié aux carburants, quelle que soit l'orientation des prix, ainsi que sur la planification de scénarios pour les décisions et les actions associées à certains niveaux de prix des carburants. Il peut s'agir d'ajustements opérationnels, de décisions d'acheminement et de structures contractuelles qui réduisent la sensibilité aux variations de carburant. Ce livre blanc sur les carburants peut aider les chargeurs à évaluer les options pratiques pour gérer les coûts des carburants sans conséquences imprévues.

Que dois-je savoir si je reconsidère ma stratégie d'approvisionnement en transport de lots complets ?

Plusieurs facteurs doivent être pris en compte, tels que la segmentation des voies, la stratégie en matière de capacité, la combinaison de fournisseurs, la durée de l'offre, les attentes en matière de service, etc. Même des facteurs apparemment mineurs, tels que des cycles d'appels d'offres incohérents, peuvent influencer la tarification en introduisant de l'incertitude dans la planification des tarifs des transporteurs. Pour vous assurer que vous prenez la bonne décision concernant votre processus d'approvisionnement, il est fortement recommandé d'examiner les résultats de la recherche sur les stratégies d'approvisionnement.

Alors que les capacités se réduisent, comment les chargeurs peuvent-ils inciter les transporteurs à choisir leur fret plutôt que d'autres ?

Le resserrement des capacités se traduit par un plus grand nombre d'options pour les transporteurs. Les tarifs sont un moyen de garantir la couverture, mais il existe d'autres facteurs qui peuvent influencer l'attrait d'une cargaison pour les transporteurs, comme le souligne ce livre blanc intitulé Shipper of Choice (Expéditeur de choix).

Quels sont les moyens les plus simples de réduire les tarifs de transport par camion ?

Les économies sur les tarifs de fret peuvent résulter de plusieurs actions différentes. Certains nécessitent une analyse avancée du réseau ou une optimisation du routage, tandis que d'autres sont des ajustements opérationnels plus simples. L'allongement du délai d'exécution est souvent l'un des leviers les plus efficaces et les plus négligés, car il élargit la réserve de capacités disponibles et améliore les résultats en matière de tarification.

La conversion du transport de lots complets en transport intermodal pour économiser du carburant en vaut-elle la peine ?

Plusieurs facteurs sont à prendre en compte - tels que les coûts, les temps de transit et la durabilité - lorsqu'on envisage une conversion modale. Plusieurs petites et moyennes entreprises ont opté pour le transport intermodal au cours des derniers mois afin de réaliser des économies et de renforcer la résilience de leur réseau.

Pourquoi la Californie, le Texas et l'Arizona semblent-ils plus serrés que le reste du marché ?

La Californie, l'Arizona et le Texas sont trois régions où les contraintes structurelles resserrent les conditions de l'offre au-delà des moyennes nationales. En Californie, la demande sortante reste élevée par rapport à l'offre de camions disponible, tandis que les prix du diesel - qui dépassent d'environ 40% la moyenne nationale - ont sensiblement augmenté le coût par kilomètre des transporteurs et entraîné une hausse des rejets d'appels d'offres, les programmes de carburant contractuels étant en décalage par rapport à l'inflation en temps réel.

Au Texas, les contraintes de capacité sont moins dues à la demande qu'à l'intensité des contrôles et à l'examen minutieux de la conformité des zones frontalières, ce qui incite les transporteurs à desservir sélectivement - ou à éviter - certaines voies, à moins que la tarification ne compense l'augmentation des risques et de l'incertitude. Les voies de l'Arizona, en particulier dans le sud, subissent une pression similaire sur les coûts, aggravée par l'intensification des activités de réglementation et d'inspection qui allongent les temps de rotation et réduisent la capacité effective.

Sur les trois marchés, cette dynamique modifie le comportement des opérateurs, exigeant des prix au comptant plus élevés pour garantir une couverture fiable et amplifiant la volatilité des services et des coûts au fur et à mesure que la demande saisonnière augmente.

Comment les transporteurs peuvent-ils gérer les flux de trésorerie liés au carburant en période de hausse des prix ?

Les prix du diesel ont grimpé en flèche, créant une véritable tension dans la communauté des transporteurs - et cette pression se répercute en fin de compte sur nos clients. Afin d'alléger la pression sur les flux de trésorerie, les frais d'avance de fonds sur les transactions par carte carburant C.H. Robinson ont été supprimés pour une durée limitée, ce qui permet aux transporteurs de disposer d'un fonds de roulement plus important.

Comment les expéditeurs peuvent-ils rester informés des perturbations critiques du fret, telles que les détournements de navires ?

Les perturbations majeures peuvent avoir un impact rapide sur les marchés du fret, souvent bien avant la publication des mises à jour prévues. Pour rester en phase avec l'évolution rapide des conditions, les expéditeurs peuvent s'inscrire pour recevoir des mises à jour de conseils aux clients qui fournissent des informations opportunes sur des événements tels que les détournements de navires, les perturbations portuaires, les GRI et les suppléments d'urgence, ainsi que d'autres développements susceptibles d'affecter les chaînes d'approvisionnement.

Où en sont les négociations de l'USMCA et comment les chargeurs doivent-ils se préparer pendant que les négociations sont en cours ?

Les discussions de négociation ont introduit une incertitude quant aux futures règles commerciales, à leur mise en œuvre et à leur impact potentiel sur les coûts. Les expéditeurs devraient suivre de près l'évolution de la situation et s'efforcer de maintenir la flexibilité de leurs stratégies d'approvisionnement, d'acheminement et de capacité au fur et à mesure de l'avancement des pourparlers, avec un contexte supplémentaire disponible dans ce blog sur l'USMCA.

Quel est l'état actuel des remboursements tarifaires et à quoi les expéditeurs doivent-ils s'attendre ?

L'activité de remboursement des tarifs a progressé plus lentement que ne l'espéraient de nombreux expéditeurs, les délais variant en fonction des conditions d'éligibilité et des exigences en matière de documentation. D'autres détails concernant les remboursements de tarifs seront révélés au fur et à mesure que la situation s'éclaircira.

Marché au comptant américain

Le marché semble entrer dans une phase de resserrement de l'offre dans le transport de marchandises par camion. Les pressions importantes sur les coûts et les niveaux élevés de tension sur le marché observés au cours d'une période saisonnière peu active nécessitent une nouvelle augmentation de la courbe des coûts pour l'ensemble de l'année 2026. Cette évolution est principalement due à des facteurs liés à l'offre, notamment les CDL et d'autres mesures d'application.

D'un point de vue macroéconomique, des signes d'amélioration apparaissent sur certains marchés industriels finaux - notamment la construction de centres de données et d'infrastructures énergétiques connexes, ainsi que certaines dépenses d'investissement liées à l'industrie manufacturière - qui sont quelque peu contrebalancés par un léger ralentissement des dépenses de consommation. La hausse des prix de l'essence risque d'avoir un effet d'éviction sur les dépenses discrétionnaires, bien que l'augmentation des remboursements d'impôts puisse compenser quelque peu ce phénomène à court terme.

En conséquence, les prévisions de coûts pour l'ensemble de l'année 2026 ont été révisées à la hausse, tant pour les camions secs que pour les camions frigorifiques. Les coûts des fourgonnettes sèches devraient maintenant augmenter d'environ 17% d'une année sur l'autre, tandis que les coûts des fourgonnettes réfrigérées devraient augmenter d'environ 16% d'une année sur l'autre. Cette révision intègre un plancher de coûts plus élevé et une trajectoire plus ferme au second semestre en raison d'un déséquilibre de l'offre plus persistant et plus structurel que ce qui avait été anticipé précédemment.

Les événements à venir en matière de conformité et d'application de la loi s'ajoutent à un paysage de capacités déjà limité. La semaine de contrôle routier du ministère des transports, par exemple, prévue du 12 au 14 mai, entraîne un risque d'exécution supplémentaire à un moment où la disponibilité des transporteurs est déjà limitée. La semaine du contrôle routier a été perturbée en 2025 et nous nous attendons à un impact similaire cette année.

Les récentes augmentations du prix du diesel ont provoqué des bouleversements chez les transporteurs, mais ne sont pas le principal facteur de révision des prévisions. L'augmentation est plutôt centrée sur la hausse des coûts d'exploitation et la réduction de l'élasticité de la disponibilité des transporteurs et des conducteurs, qui limitent la capacité du marché à normaliser les répliques, même pendant les périodes traditionnellement plus faibles.

Ces perspectives ne supposent pas d'amélioration significative des volumes de fret au cours du second semestre 2026 au-delà des tendances saisonnières normales. L'impact potentiel d'une amélioration de la demande ou d'une reconstitution des stocks au cours de la seconde moitié de l'année crée une tension importante à la hausse de cette prévision. À l'inverse, un ralentissement durable de la demande des consommateurs se traduirait par une baisse des volumes de fret et pourrait atténuer la pression sur les coûts plus tard dans l'année.

Pour les chargeurs, cet environnement souligne l'importance d'hypothèses budgétaires réalistes, d'un engagement proactif des transporteurs et d'une compréhension du fait que l'allègement saisonnier traditionnel des coûts peut être moins fiable à mesure que la dynamique structurelle de l'offre se met en place.

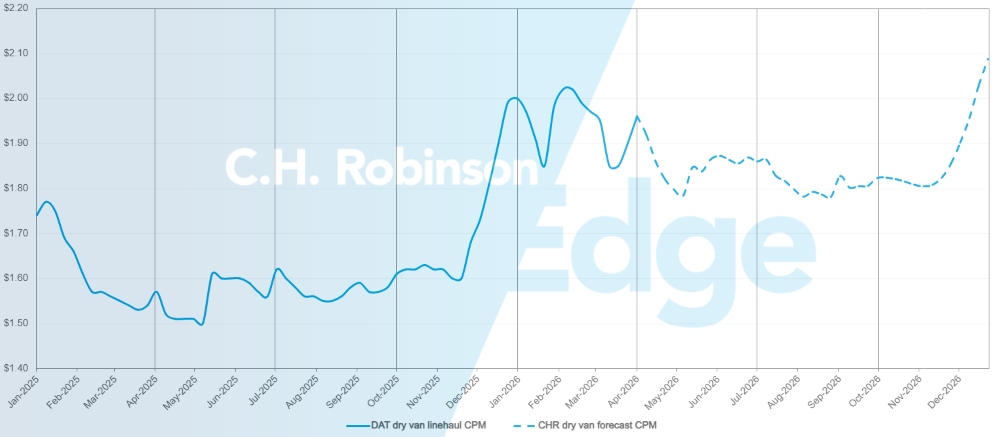

Prévisions du marché spot américain : Chargement complet de fourgonnettes sèches

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes sèches ont été augmentées à 17% en glissement annuel.

C.H. Robinson spot market dry van truckload forecast

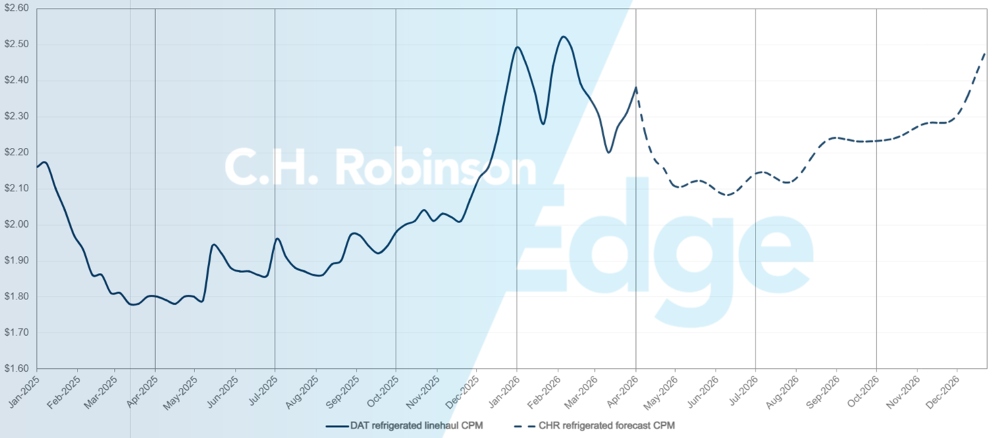

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson pour 2026 concernant le coût par mille des fourgonnettes réfrigérées sont augmentées à 16% a/a.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

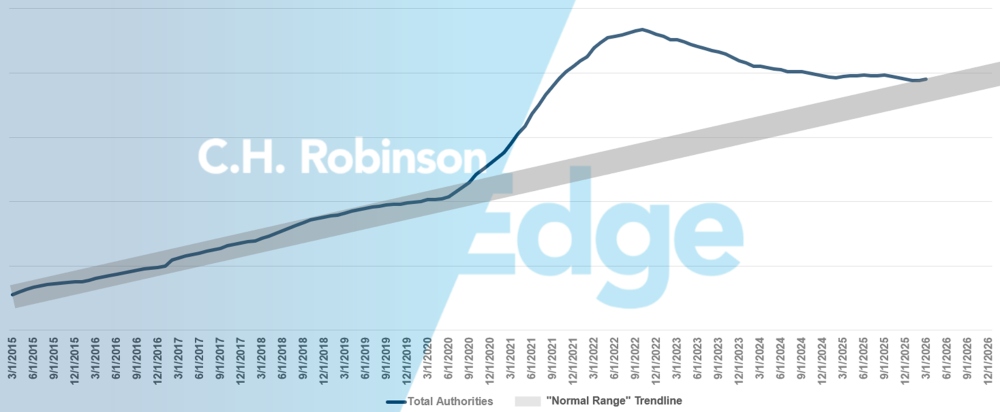

Prévisions des autorités pour les transporteurs pour compte d'autrui

Avant 2020, le nombre d'autorités de transport aux États-Unis est resté dans une fourchette normalement attendue, quel que soit le cycle du marché. Pendant le boom du fret de l'ère Covid, le marché américain du transport de lots complets a connu un nombre record d'entrées, qui a progressivement diminué depuis 2022. Compte tenu du rythme actuel d'attrition des transporteurs, le nombre de transporteurs autorisés est maintenant revenu dans la partie supérieure de la fourchette normale de transporteurs pour soutenir l'économie américaine.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

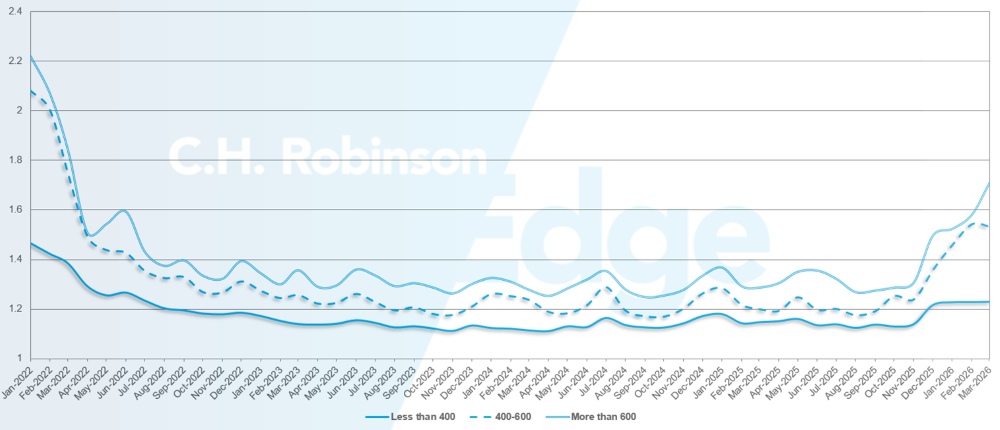

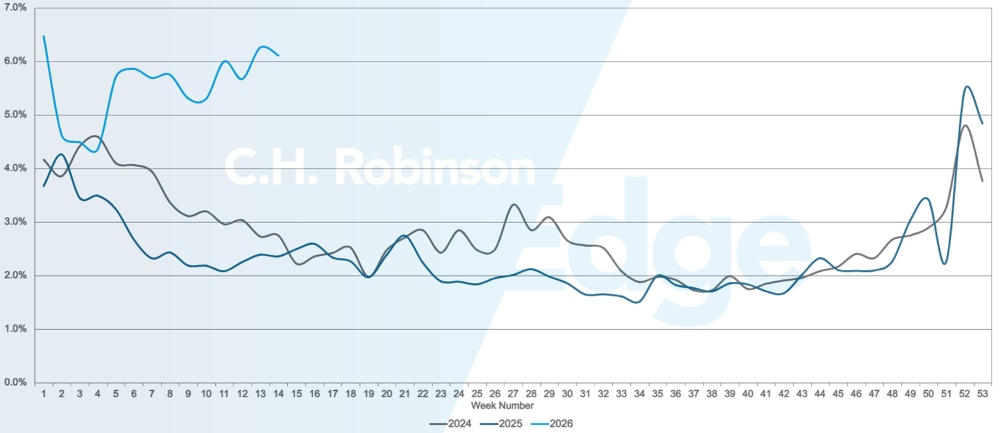

La profondeur du guide d'itinéraire (RGD) est un indicateur de l'ampleur des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Un RGD de 1,0 correspond à une performance parfaite et un RGD de 2,0 à une performance extrêmement médiocre. On parle d'échec de l'acheminement lorsque l'acheminement a été épuisé et n'a pas été accepté, ce qui a pour effet d'envoyer la cargaison sur le marché au comptant.

Comme le montre le graphique suivant, le RGD est resté stable à un niveau historiquement bas pendant environ trois ans, après avoir atteint un sommet de plus de 2,2 en 2022. À partir de la fin novembre 2025, les premiers signes d'un marché en mutation sont apparus lorsque la profondeur du guide de route a dépassé 1,3 pour la première fois depuis des années et que le nombre d'échecs a augmenté pour atteindre ~5%. Depuis lors, les guides d'itinéraires sont restés difficiles à suivre en raison d'une série de tempêtes hivernales dans un contexte de diminution de la capacité.

Pour le mois de mars, la profondeur du guide de route pour l'ensemble des expéditions en Amérique du Nord était de 1,41, soit une baisse par rapport au mois précédent (1,38).

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guide de route de 1,71 en mars, ce qui est pire par rapport au mois précédent de février 2026 à 1,58, et pire par rapport à mars 2025, qui était à 1,28. Pour les trajets plus courts de moins de 400 miles, la profondeur du guide de route pour mars 2026 était de 1,23, ce qui est stable par rapport au mois précédent, mais pire que mars 2025 à 1,11.

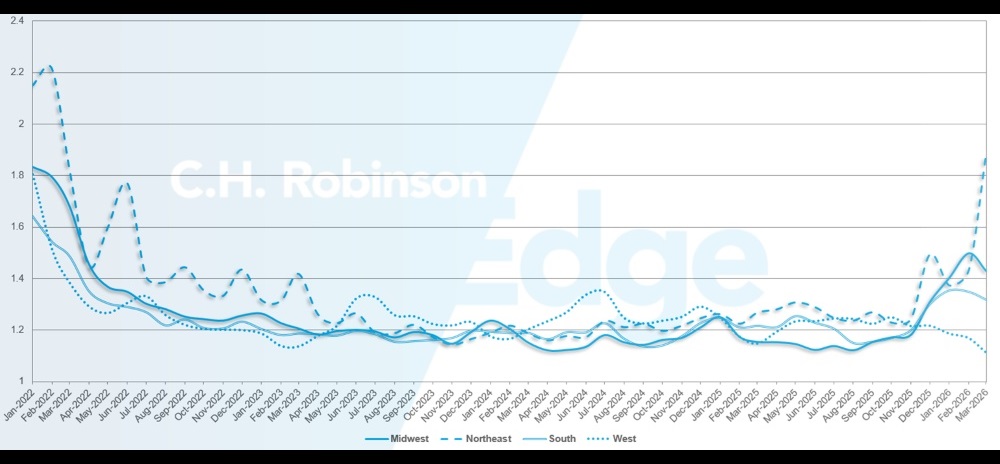

Guide des itinéraires en Amérique du Nord : mesures de profondeur : Par longueur de trajet

Sur le plan géographique, le Sud a connu la plus faible variation de toutes les régions, avec une amélioration de 2,4% par rapport au mois précédent, tandis que le Nord-Est a connu la plus forte variation, avec une détérioration de 24%. Le RGD varie fortement entre des niveaux bas de 1,11 et des niveaux hauts de 1,89 pour toutes les régions.

Guide des itinéraires aux États-Unis - mesures de profondeur : Par région

Défauts du guide routier américain

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Sur la côte Est, les conditions se resserrent, en particulier dans les grandes métropoles. Atlanta et Philadelphie sont les villes où la pression est la plus forte, avec des ratios chargement/camion bien supérieurs aux niveaux habituels. Le fret du jour même circule plus lentement et à un coût nettement plus élevé, ce qui reflète à la fois le resserrement des capacités et la sélectivité accrue des transporteurs sur ces voies.

Du point de vue des produits, les perturbations météorologiques influencent également les flux saisonniers. Le gel de février a retardé le calendrier des récoltes dans le sud de la Floride, repoussant la disponibilité de plusieurs catégories de produits. Par conséquent, on s'attend maintenant à ce que les volumes plus importants de produits de Floride soient acheminés entre la mi-avril et la fin avril, soit environ un mois plus tard que la saisonnalité habituelle.

Ce retard est susceptible de comprimer les volumes de pointe dans une fenêtre plus courte, augmentant ainsi la concurrence pour la capacité à mesure que la saison des produits s'accélère. Les chargeurs exposés aux métropoles de la côte Est ou aux voies de sortie de Floride peuvent être confrontés à des coûts au comptant élevés et doivent planifier en conséquence, en particulier pour les mouvements sensibles au temps ou à court préavis.

Centre des États-Unis

Le Haut-Midwest reste légèrement tendu, avec des taux supérieurs aux prévisions. La capacité est généralement disponible, mais la tarification reste la principale contrainte plutôt que la disponibilité physique. L'Arkansas, le Missouri et le Kansas présentent des conditions similaires, le fret du jour même et à court préavis étant transporté à des niveaux de taux élevés, les transporteurs fixant le prix d'une utilisation plus serrée.

Le marché de Dallas reste à la fois élevé et tendu, avec des coûts plus élevés en glissement annuel et supérieurs aux niveaux prévus. Le sud du Texas subit une pression encore plus forte, avec des taux très élevés sur plusieurs voies.

L'augmentation du prix des carburants et le transfert d'une part croissante du fret vers le marché transactionnel ont un impact significatif dans ces régions. À mesure que les volumes s'éloignent des engagements contractuels et passent à une couverture ponctuelle ou à court terme, les transporteurs fixent de plus en plus leurs prix pour refléter l'exposition aux coûts en temps réel, ce qui contribue à une pression soutenue sur les tarifs. Les chargeurs opérant sur ces marchés pourraient être confrontés à une volatilité persistante et devraient prévoir des coûts marginaux plus élevés lorsqu'ils se procurent des capacités, en particulier pour les transports urgents ou irréguliers.

Côte ouest des États-Unis

Des perspectives similaires se dessinent sur la côte ouest, où les conditions du marché restent tendues dans tous les principaux points d'origine. Los Angeles, Yuma, Nogales et Washington subissent tous une pression importante, qui se traduit par des ratios charge/camion particulièrement élevés. La demande a également augmenté en dehors de la Californie, sous l'effet de facteurs saisonniers typiques tels que les flux transfrontaliers de produits et l'augmentation des volumes de produits à l'intérieur de l'État.

L'activité portuaire s'est également intensifiée ces dernières semaines après la période du Nouvel An lunaire en Chine, qui se traduit généralement par une augmentation des départs de navires après les vacances. Compte tenu des temps de transit vers la côte ouest des États-Unis, cette activité est en train d'arriver et d'augmenter la demande de fret.

La hausse des prix des carburants a un impact considérable dans cette région, les prix du diesel sur de nombreux marchés de la côte ouest dépassant les 7 dollars le gallon. Cette hausse des prix du carburant se répercute directement sur les structures de coûts des transporteurs et se reflète de plus en plus dans les prix au comptant et à court terme.

En ce qui concerne l'avenir, on s'attend à ce que les tensions sur les taux et les capacités persistent au cours des prochaines semaines. Les volumes de produits californiens augmentent à mesure que la saison commence dans l'État, et la transition de Yuma à Salinas devrait commencer sous peu. Ce chevauchement est susceptible d'intensifier la concurrence pour les capacités sur les principales voies de sortie, en particulier pour le fret sensible au facteur temps. Les chargeurs exposés à la côte ouest peuvent bénéficier d'une planification précoce et de stratégies d'acheminement flexibles à mesure que la demande saisonnière et les coûts d'exploitation élevés convergent.

Chargement à plat

Les tensions sur le marché des plateaux ont persisté jusqu'en mars, le resserrement des capacités et la hausse de la demande ayant créé un environnement plus concurrentiel pour l'obtention de camions. L'un des principaux facteurs à l'origine de ces conditions reste la réduction constante de la capacité de transport à plat au cours des trois dernières années. Avec moins de camions disponibles, même des augmentations modestes de la demande ont un impact plus prononcé sur la dynamique globale du marché.

Les signaux de la demande dans les secteurs traditionnels du transport à plat restent mitigés. L'activité dans les segments des produits de construction et du logement n'a connu qu'une légère amélioration, et des tendances similaires ont été observées dans le secteur de l'énergie. L'indice NAHB/Wells Fargo du marché du logement a légèrement augmenté pour atteindre 38 en mars, contre 37 pour chacun des deux mois précédents, mais reste un point en dessous des niveaux de l'année précédente, reflétant une prudence persistante dans la construction résidentielle.

L'activité industrielle, en revanche, a apporté un soutien plus constant. La production industrielle américaine a atteint 102,5 en février, son niveau le plus élevé depuis août 2019 et dépasse désormais les niveaux d'avant la pandémie. Bien que l'augmentation par rapport aux niveaux de 2024 soit modeste, elle indique une reprise continue de la production industrielle. La construction de centres de données, en particulier, a joué un rôle important dans le soutien de la demande de fret par camion.

Les indicateurs de marché reflètent ces conditions sous-jacentes. Les ratios chargement/camion ont dépassé 80 pour 1, le Sud-Est et le Midwest connaissant le plus fort resserrement. La capacité de transport à plat s'est détériorée de plus de 30% d'un mois à l'autre, et de près de 100% depuis janvier. Les prix au comptant ont également connu une tendance à la hausse, augmentant de plus de 20% en mars par rapport à janvier.

Au fur et à mesure que le marché avance dans la saison de construction du printemps, les conditions élevées devraient persister. La demande industrielle reste relativement forte et les capacités continuent à fonctionner à des niveaux réduits par rapport aux années précédentes. Par conséquent, même une croissance modérée du fret peut entraîner un resserrement rapide des conditions. La pression régionale devrait rester la plus prononcée dans le Sud-Est et le Midwest, le Nord commençant à suivre avec l'amélioration des conditions météorologiques saisonnières et l'intensification de l'activité de construction.

Dans cet environnement, la planification et la flexibilité restent essentielles pour maintenir le service et gérer les coûts.

- L'allongement des délais de livraison peut améliorer la couverture, car il est de plus en plus difficile d'obtenir des expéditions le jour même ou à court terme.

- La flexibilité des fenêtres d'enlèvement et des dates d'expédition permet d'élargir le choix des transporteurs.

- L'élargissement de la flexibilité des équipements, lorsqu'il est possible, peut également favoriser la couverture. L'utilisation de plateaux en escalier ou de remorques Conestoga en plus des plateaux standard peut augmenter la capacité disponible.

- Les attentes en matière de transit peuvent influencer la couverture. Le fret longue distance est souvent plus efficace en fin de semaine, tandis que les expéditions courte distance peuvent être plus limitées le vendredi, les transporteurs donnant la priorité aux chargements qui positionnent au mieux leurs réseaux pour le week-end.

Le maintien d'une coordination étroite avec un gestionnaire de compte de C.H. Robinson peut aider à surveiller les changements régionaux et à positionner le fret plus efficacement dans un marché qui se resserre.

La voix du transporteur

Marché

- La capacité se resserre car les transporteurs restent prudents quant à l'augmentation de leur flotte après une réduction prolongée de leurs effectifs.

- Les taux du marché au comptant montrent les premiers signes d'un mouvement à la hausse, bien qu'un changement complet du marché ne se soit pas encore produit.

- Les transporteurs donnent la priorité à la rentabilité, abandonnent les voies non rentables et appliquent une discipline tarifaire plus stricte.

Conducteurs

- La disponibilité des conducteurs se resserre, ce qui rend le recrutement plus difficile que ces derniers mois.

- La pression sur les salaires s'accroît à mesure que les transporteurs cherchent à retenir et à attirer des conducteurs de qualité.

- Les changements réglementaires contribuent à l'attrition des conducteurs et limitent l'offre nouvelle.

Équipement

- La croissance de la flotte reste limitée, les transporteurs hésitant à réinvestir en l'absence d'une amélioration durable de la demande.

- Les déséquilibres du réseau et les contraintes liées aux remorques contribuent aux problèmes de service.

- La volatilité des carburants crée une pression sur les coûts et oblige à ajuster les stratégies de surtaxe.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises