Descargar diapositivas

Descargar diapositivas

Guía de señales de congestión y capacidad planeación oceánica a principios de 2026

Publicado: jueves, enero 08, 2026 | 12:00 AM CDT

Onthispage

El mercado transpacífico entra en enero con una mezcla de picos estacionales y dinámicas estructurales. Se espera que las importaciones a Estados Unidos aumenten antes del Año Nuevo Lunar el 15 de febrero, mientras los transportistas aceleran la carga antes de que las fábricas cierren por las fiestas. Este breve e intenso aumento generará una demanda temporal en los puertos de transporte de mercancías, transporte interior y distribución regional, mientras que se prevé que las importaciones de otras regiones globales se mantendrán estables a menos que cambien los aranceles.

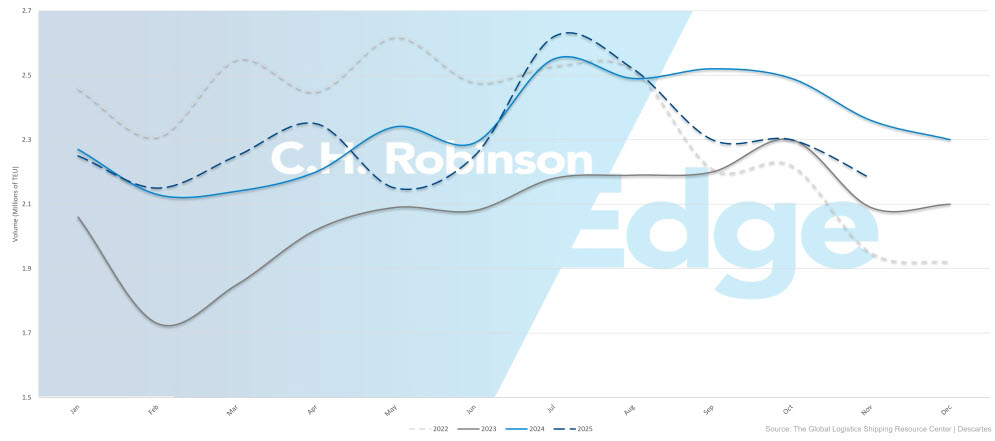

Los volúmenes de importaciones estadounidenses muestran una mejora modesta: noviembre cayó un 11,6% interanual, mejor que la caída previa del 19,7%, y diciembre cayó un 12,7%. Se proyecta que las importaciones para el año completo de 2025 sean de 25,2 millones de unidades equivalentes a veinte pies (TEUs), una caída del 1,4% respecto a 2024.

Se espera que enero marque el primer aumento mensual (m/m) de importaciones en seis meses, aunque los volúmenes se mantienen por debajo de los niveles del año pasado. A nivel global, se prevé que el crecimiento de la demanda oceánica sea solo del 1-2% en 2026, mientras que Transportadora seguirá empleando velas en blanco y ajustes de servicio selectivo para gestionar el exceso de capacidad de la flota. Un dólar estadounidense más débil y la ausencia de contraaranceles sobre los productos estadounidenses siguen apoyando una demanda de exportación estable.

Volúmenes de importación de contenedores (TEUs) de EE. UU. 2022-2025

Cualquier reanudación más amplia de los servicios en el Canal de Suez sigue dependiendo de un alto el fuego sostenido en Oriente Medio y de la reducción de los costos de seguro de riesgo de guerra. CMA CGM planea resetear ciertos servicios de Suez en enero, mientras que otras transportadoras aún no confirmaron su participación.

El exceso de capacidad en la flota global de contenedores —combinado con la reapertura del canal de Suez y el desguace mínimo de buques en relación con el crecimiento de la flota— sugiere que es poco probable que el mercado experimente una presión sostenida más allá de este repunte previo a las fiestas. Transportadora puede implementar viajes en blanco o ajustes de servicio, pero estas medidas son costosas y poco probable que cambien materialmente las condiciones a corto plazo.

Estas dinámicas oceánicas están alimentando las condiciones de carga completa en Estados Unidos. La reciente estricción invernal en el mercado nacional de transporte por carretera parece estar ligada a la estacionalidad, el clima y la disponibilidad de equipos y conductores, más que a un aumento sostenido de la demanda. Incluso cuando las importaciones previas al Año Nuevo lunar elevan temporalmente la actividad en los puertos, los indicadores internos y externos muestran que la demanda general de carga interna se mantiene relativamente estable.

Esto sugiere que, a medida que la capacidad de transporte por carretera nacional sigue disminuyendo, la presión del transporte interior está más impulsada por el momento y la concentración de los envíos que por un cambio generalizado en el mercado.

Los transportistas deben planear de forma proactiva el aumento de importaciones previo al Año Nuevo Lunar, cerciorar el espacio con antelación y monitorizar tanto la capacidad oceánica como la interior. El auge previo al Año Nuevo Lunar, sumado a un mercado doméstico de mercancías que experimenta una elevada sensibilidad a los tipos, podría suponer un mes interesante antes de que comience el periodo de inactividad de importaciones a mediados de febrero. Para una comprensión más profunda del estado actual del transporte por carretera nacional, consulte la sección Carga completa de este reporte.

Asia

Aspectos destacados regionales

Asia a Norteamérica

Pronóstico: Se espera que la demanda débil persista durante enero y principios de 2026. Transportadora sigue manteniendo programas de navegación en blanco para equilibrar la capacidad con las condiciones del mercado. Las tarifas spot podrían experimentar aumentos limitados en enero, especialmente en las rutas de la Costa Oeste de EE. UU. (USWC), impulsadas por la actividad de reservaciones previa al Año Nuevo Lunar. Las tarifas de la costa este de EE. UU. (USEC) siguen siendo más suaves, aunque las rutas en blanco dirigidas deberían ayudar a mantener la estabilidad de precios.

Dinámica del mercado: La débil demanda refleja la incertidumbre comercial continua y la normalización de inventarios por parte de los importadores estadounidenses tras la carga anticipada anterior. La congestión en Singapur y otros centros de transbordo del sudeste asiático sigue extendiendo los tiempos de tránsito para la carga que requiere movimiento, impulsada por el agrupamiento de embarcaciones, limitaciones de infraestructura y desbordamientos derivados de las desviaciones en el Mar Rojo. Los envíos directos al norte de Asia enfrentan menos limitaciones operativas.

De cara al futuro, Premier Alliance planea ampliar la capacidad del Suroeste del Pacífico aproximadamente un 20% en abril de 2026, un desarrollo que podría influir en las tarifas spot y la disponibilidad de franjas a medio plazo.

Asia a Europa

Pronóstico: Se espera que las condiciones del mercado se mantengan generalmente estables hasta enero, aunque la fiabilidad del calendario seguirá ver dificultada por la congestión en puertos europeos y centros de transbordo. CMA CGM planea reanudar algunos servicios seleccionados en el Canal de Suez en enero; Sin embargo, un retorno más amplio de la Transportadora sigue siendo incierto. Se espera que la fuerte utilización de la capacidad y la demanda previa al Año Nuevo Lunar mantengan las tarifas spot en trayectoria ascendente hasta mediados de enero, con requisitos de reservación más estrictos.

Dinámica del mercado: Las preocupaciones de seguridad en el Mar Rojo continúan desviando buques alrededor de África, eliminando efectivamente aproximadamente el 10% de la capacidad global a medida que los viajes más largos reducen la frecuencia anual de navegación. La congestión persistente en los principales puertos europeos —incluyendo Amberes, Hamburgo y Róterdam— ralentiza la rotación de los buques, mientras que los cuellos de botella en centros de transbordo asiáticos como Singapur alteran aún más los horarios.

Cualquier mejora sostenida en la capacidad y los tiempos de tránsito depende de un alto el fuego duradero en Oriente Medio y de primas de seguro de riesgo de guerra más bajas. La reanudación gradual de CMA CGM en Suez marca el primer gran compromiso de transportadora y se gestiona con cautela para evitar una nueva congestión.

Puntos clave

Los transportistas que trasladen carga de Asia a Estados Unidos deberían planear cuidadosamente en torno a los horarios de navegación en blanco, siendo las reservaciones anticipadas y la comunicación proactiva críticas durante enero. Para la carga con destino a Europa, se esperan tiempos de tránsito prolongados y monitorea los anuncios de transportadora relacionados con el Canal de Suez, ya que una reanudación más amplia del transporte marítimo a través del canal podría mejorar sustancialmente la capacidad y la fiabilidad del tránsito a finales de 2026.

Norteamérica

Aspectos destacados regionales

De Norteamérica a Asia

Pronóstico: La demanda sigue siendo baja, lo que provoca pequeños ajustes de capacidad. Generalmente hay espacio disponible, aunque la carga que requiere transbordo a través de centros congestionados del sudeste asiático sigue enfrentar a condiciones más ajustadas.

Dinámica del mercado: Los volúmenes de exportación siguen siendo discretos, ya que los inventarios en el extranjero se mantienen en gran medida repuestos. La congestión en los principales centros, especialmente Singapur, sigue prolongando los tiempos de tránsito de la carga transbordada, mientras que los envíos directos al norte de Asia permanecen en gran medida sin afectar.

Norteamérica a Europa

Pronóstico: La capacidad sigue siendo limitada respecto a los orígenes de la Costa del Golfo de EE. UU. (USGC), mientras que el USEC ofrece una disponibilidad comparativamente mejor. La congestión portuaria europea seguirá afectando la fiabilidad del horario, y se espera que las tarifas se mantengan hasta enero, respaldadas por el aumento del Sistema de Comercio de Emisiones de la UE a partir del 1 de enero.

Dinámica del mercado: La congestión continua en los puertos europeos sigue ralentizando la rotación de los buques, reduciendo la capacidad efectiva. Un euro fuerte mantiene las exportaciones estadounidenses relativamente caras, lo que modera la demanda. Los ajustes de servicio realizados por la Cooperación Gemini (Maersk y Hapag-Lloyd) tienen como objetivo mejorar la conectividad transfronteriza. Los envíos directos a los principales centros europeos se enfrentan a menos restricciones que los que requieren transbordo.

Norteamérica a Asia del Sur, Oriente Medio, África (SAMA)

Pronóstico: las opciones de transportadora que sirven a Oriente Medio y el subcontinente indio se expandieron más allá de Mediterranean Shipping Company (MSC) y CMA CGM, aunque estas dos transportadoras siguen ofreciendo la cobertura más completa. La disponibilidad de espacio mejoró en India, mientras que Bangladés y Pakistán siguen siendo más ajustados, con la mayoría de las transportadoras dependiendo del transbordo. Los principales centros —incluidos los puertos del Mediterráneo Occidental, Jebel Ali, Abu Dabi, Mundra y Colombo— siguen congestionados, lo que genera desafíos continuos de programación.

Las tarifas siguen elevadas, pero muestran señales iniciales de relajación a medida que entran en el mercado más opciones de transportadora. Es poco probable que se produzcan reducciones significativas hasta que se reanuden las operaciones en el Canal de Suez. CMA CGM planea resetear los servicios en el Canal de Suez en enero de 2026 con su servicio Indamex desde India hacia el USEC, junto con algunos servicios con destino a Europa. Las salidas en blanco, especialmente en rutas con destino a EE. UU., siguen afectando la planeación del horario y la disponibilidad de espacio.

Dinámica del mercado: Las limitaciones estructurales continúan limitando la capacidad efectiva y extendiendo los tiempos de tránsito. Aunque la ampliación de la participación de transportadoras ofrece opciones más competitivas, la dependencia de servicios indirectos y de viajes en blanco continuos agrega incertidumbre y refuerza la necesidad de una planeación cuidadosa. El espacio hacia India se beneficia de una demanda moderada y un mayor enfoque en transportadoras, mientras que Bangladés y Pakistán siguen limitados debido a los servicios directos limitados y la congestión de los hubs. Las tarifas elevadas reflejan estos desafíos estructurales, rutas más largas vinculadas al cierre de Suez y la incertidumbre continua sobre los plazos de normalización.

transportadoras, incluyendo Ocean Network Express (ONE), Orient Overseas Container Line (OOCL) y Hapag-Lloyd, parecen estar posicionar para crecer en estos carriles una vez que se reanude el trazado del Canal de Suez en 2026.

De Norteamérica a Sudamérica

Pronóstico: El mercado sigue en temporada alta, con un servicio generalmente fiable y una disponibilidad de espacio competitiva. CMA CGM, Cosco y ZIM informan de una fiabilidad del calendario del 86% o superior. El espacio en puertos y embarcaciones está abierto para reservaciones en enero, aunque se aplican recargos en temporada alta en rutas seleccionadas, especialmente hacia destinos caribeños.

Dinámica del mercado: La fuerte demanda de los consumidores y la actividad de reposición continúan apoyando los volúmenes en temporada alta en las rutas de Sudamérica y el Caribe. A diferencia de otros oficios que experimentan una demanda más baja, los volúmenes aquí siguen siendo resilientes.

Los servicios indirectos que requieren transbordo aún pueden sufrir retrasos, lo que prolonga los tiempos totales de tránsito. La fiabilidad y los precios mejoraron significativamente en comparación con los últimos años, creando condiciones favorables para los transportistas. La prevista suspensión del servicio CES de Hapag-Lloyd en 2026 podría afectar las conexiones desde St. John, New Brunswick, hacia Sudamérica, lo que podría requerir más rutas indirectas.

Los desarrollos geopolíticos en Venezuela provocaron breves interrupciones operativas en algunos puertos caribeños y centros de transbordo a principios de enero. Algunos cargadores experimentaron pequeños retrasos relacionados con la congestión portuaria y ajustes de horario, pero los servicios se normalizaron en gran medida en el momento de la publicación de este reporte.

Norteamérica a Oceanía

Pronóstico: El espacio desde los orígenes del USWC sigue siendo moderadamente limitado debido a las salidas estructurales en blanco, aunque la capacidad total es suficiente y las tarifas siguen siendo competitivas. La carga destinada a Nueva Zelanda sigue requiriendo fumigación en el origen, según las fechas de embarque a bordo del buque a partir del 1 de septiembre de 2025, para cumplir con las normativas sobre chinches marmozadas marrón.

Dinámica del mercado: La debilidad post-pico en los mercados de Oceanía está impulsando estas situaciones. Las limitaciones de espacio del USWC son estructurales, ligadas al diseño de servicio y a las salidas en blanco más que a exigir resistencia. De cara al futuro, el Eagle Service de MSC del USEC, que se lanzará en marzo de 2026, agregará una tercera opción de servicio directo, aumentando la capacidad y la flexibilidad de enrutamiento.

Puntos clave

Los exportadores norteamericanos deberían priorizar la reservación anticipada y la planeación proactiva en todas las rutas comerciales principales para cerciorar espacio y mitigar el impacto de las salidas en blanco y la congestión portuaria. Para la carga con destino a Europa, diversificar los puertos de destino puede ayudar a evitar las puertas más congestionadas, ya que los orígenes USEC suelen ofrecer mejor disponibilidad que los orígenes USGC.

El envío a Asia requiere una estrecha coordinación en torno a horarios de navegación en blanco, siendo especialmente importante reservar con antelación para destinos en el sudeste asiático. Las vías de Sudamérica y el Caribe siguen ofreciendo oportunidades atractivas, respaldadas por una mayor fiabilidad y precios competitivos. Para Oriente Medio e India, la reservación anticipada y el uso estratégico de opciones ampliadas de transportadora pueden ayudar a optimizar la calidad y el costo del servicio.

Europa

La región sigue enfrentar a una importante congestión portuaria, lo que reduce la capacidad efectiva y afecta la fiabilidad del calendario. La escasez de contenedores y chasis persiste en todo el interior europeo, provocada por la congestión y la escasez continua de conductores. A pesar de estas limitaciones, se espera que el mercado se mantenga relativamente estable hasta enero, con la probabilidad de que tanto los tipos como el espacio se mantuvieran. Los aumentos de tarifas anunciados por transatlánticos de origen mediterráneo pueden no materializar completamente a menos que una congestión adicional o las travesías en blanco apreten aún más las condiciones.

Aspectos destacados regionales

Europa a Norteamérica

Pronóstico: Se espera que el mercado se mantenga relativamente estable hasta enero a pesar del potencial de sobrecapacidad. Es probable que las tarifas y el espacio se mantengan en los niveles actuales, con aumentos desde el origen mediterráneo poco probable que se conviertan a menos que la congestión empeore o se introduzcan más salidas en blanco. La fiabilidad de los horarios sigue ver afectada por la congestión portuaria continua en toda Europa.

Dinámica del mercado: La congestión en los principales puertos europeos —especialmente Amberes, Hamburgo y Róterdam— sigue generando efectos dominó a lo largo de toda la cadena de suministro. Los retrasos impiden que los buques regresen a Europa según lo previsto, reduciendo la capacidad efectiva de carga disponible para los exportadores.

La escasez de contenedores y chasis en el interior se agrava a medida que el equipo queda atrapado tierra adentro, mientras que la escasez de conductores dificulta aún más el reposicionamiento. Un euro fuerte frente al dólar estadounidense reduce la competencia exportadora, manteniendo los volúmenes moderados, mientras que la incertidumbre sobre la política arancelaria estadounidense anima a los exportadores a ser cautelosos con los volúmenes de envíos.

Puntos clave

Los transportistas europeos que trasladen carga a Norteamérica deberían planear la interrupción continua del calendario relacionada con la congestión portuaria y agregar tiempo adicional de amortiguamiento a la planeación de la cadena de suministro. La reservación anticipada, combinada con flexibilidad y opciones de enrutamiento de respaldo, puede ayudar a mitigar el riesgo de retrasos. Los transportistas también deberían monitorizar las fluctuaciones de la moneda y los desarrollos de la política comercial, ya que ambos pueden presentar oportunidades o desafíos cambiantes en los próximos meses.

Asia del Sur, Oriente Medio, África (SAMA)

Las exportaciones de carga marítima desde el subcontinente indio siguen enfrentar a condiciones divergentes según el mercado de destino. El comercio hacia Norteamérica sigue bajo presión de aranceles estadounidenses de hasta el 50%, que están frenando la demanda y ejerciendo presión a la baja sobre los tipos. Surgieron vientos en contra adicionales cuando México impuso aumentos arancelarios de hasta el 50% sobre las importaciones de India a partir del 1 de enero, afectando aproximadamente 2.000 millones de dólares en exportaciones en sectores como automóvil, piezas de automóvil, textiles, hierro y acero, plásticos y artículos de cuero.

En contraste, el comercio desde el subcontinente indio hacia Europa sigue siendo relativamente estable. El anuncio de CMA CGM de reanudar su servicio Indamex vía el Canal de Suez en enero de 2026 representa un desarrollo positivo significativo, mejorando los tiempos de tránsito y agregando capacidad efectiva al mercado.

Aspectos destacados regionales

SAMA a Norteamérica

Pronóstico: Se espera que los niveles de tipos de enero se mantengan en gran medida estables, con la posibilidad de ajustes modestos a la baja. Hay espacio y capacidad disponibles en las principales rutas del subcontinente indio, y el equipo sigue siendo fácilmente accesible en puertos y depósitos de contenedores interiores. Los aumentos generales de tarifas y los recargos en temporada alta, inicialmente previstos para el 1 de enero, se pospusieron hasta el 15 de enero. Transportadora podría intentar aumentos parciales o totales más adelante en el mes si la demanda muestra una mejora medible.

Dinámica del mercado: La demanda de exportación de India hacia Norteamérica sigue siendo moderada, impulsada principalmente por los aranceles estadounidenses que continúan suprimiendo volúmenes y limitando la capacidad de transportadora para implementar aumentos de tarifas. La decisión de retrasar los ajustes de tarifas de enero refleja un mercado donde la capacidad supera la demanda. Presión adicional deriva de los nuevos aranceles de México sobre categorías clave de exportación indias. Aunque India busca un acuerdo comercial preferencial con México, la incertidumbre sobre el momento y los resultados probablemente mantendrá limitada la demanda a corto plazo.

SAMA a Europa

Pronóstico: Se espera que la demanda desde el subcontinente indio hacia el norte de Europa y el Mediterráneo se mantenga estable hasta enero. Los niveles de servicio deberían mantener constantes, con espacio suficiente disponible en la mayoría de los cruceros. Las tarifas son en gran medida estables, con Transportadora ofreciendo precios al punto en salidas seleccionadas y mantener abierta a acuerdos anuales a largo plazo para cerciorar volúmenes comprometidos.

Dinámica del mercado: Esta ruta comercial se mantiene relativamente equilibrada, sosteniendo una demanda estable y tarifas estables. Un desarrollo clave es la planeación de la reanudación del servicio Indamex por el Canal de Suez por CMA CGM tanto para viajes hacia el este como hacia el oeste, lo que acortaría considerablemente los tiempos de tránsito en comparación con las rutas alrededor de África. La ruta de Suez reduce cada viaje en aproximadamente 6.000 millas náuticas—reduciendo los tiempos de tránsito en unas dos semanas—y agrega capacidad al permitir que los buques realicen más rotaciones anuales.

Transportadora está ofreciendo oportunidades puntuales y sigue siendo receptiva a contratos anuales, ya que prioriza flujos de carga previsibles y planeación a largo plazo frente a aumentos de tarifas a corto plazo. La incertidumbre continua en torno al enrutamiento y la política comercial refuerza el valor de los volúmenes comprometidos en este entorno de mercado.

Puntos clave

Para los envíos con destino a Norteamérica, los exportadores deberían estar atentos al plazo del 15 de enero cuando se puedan implementar aumentos diferidos de los tipos, aunque las condiciones actuales sugieren que los tipos se mantendrán relativamente estables. La disponibilidad de espacio y equipamiento ofrece flexibilidad para reservaciones a corto plazo. Los exportadores que envíen a México deberían evaluar el impacto de los nuevos aranceles en sus productos específicos y seguir de cerca las negociaciones comerciales de India, ya que cualquier acuerdo podría alterar la exposición arancelaria y las perspectivas de demanda.

Para la carga con destino a Europa, los exportadores pueden aprovechar las oportunidades actuales al instante y considerar acuerdos anuales a largo plazo para cerciorar la estabilidad de los tipos hasta 2026. Los transportistas deben vigilar de cerca el regreso del servicio Indamex por parte de CMA CGM a través del Canal de Suez, lo que se espera acortará significativamente los tiempos de tránsito y mejore la fiabilidad general del servicio.

El contraste entre la demanda norteamericana presionada y la demanda europea estable resalta la importancia de la diversificación del mercado. Cuando sea posible, los exportadores podrían beneficiarse de desplazar volúmenes hacia Europa para reducir la exposición a las rutas estadounidenses afectadas por aranceles.

Sudamérica

Las condiciones para las exportaciones oceánicas sudamericanas varían según la costa a medida que el mercado se mueve hacia enero de 2026. Los mercados de la Costa Este siguen enfrentando importantes impactos en la política comercial, especialmente por los aranceles estadounidenses del 50% sobre materias primas clave como el azúcar, lo que llevó a los exportadores a diversificar hacia Europa y otros destinos. A pesar de estos desafíos, los principales puertos brasileños continúan demostrando un rendimiento operativo generalmente estable.

Los mercados de la Costa Oeste —incluidos Chile, Colombia y Perú— están experimentando una volatilidad moderada de los tipos, con precios bajo presión debido a la amplia capacidad de embarcaciones a pesar de los flujos estacionales constantes de exportación agrícola. Una consideración clave de planeación para la carga con destino a Asia es la superposición a mediados de febrero entre el Año Nuevo Lunar (15–23 de febrero) y el Carnaval de Brasil (16–17 de febrero), cuando fábricas chinas y negocios brasileños cierran simultáneamente.

Aspectos destacados regionales

Sudamérica a Asia

Pronóstico: El espacio de buques permanece fácilmente disponible hasta enero, con transportadora buscando activamente carga. La superposición entre el Año Nuevo Lunar y el Carnaval de Brasil a mediados de febrero comprimirá los plazos de reservación, lo que requerirá una planeación previa para evitar retrasos en los envíos.

Dinámica del mercado: El exceso de capacidad sigue frenando las tarifas en esta ruta comercial, lo que lleva a transportadora a priorizar contenedores de 40 pies, que generan mayores ingresos por slot de embarcación que las unidades de 20 pies. La superposición entre el Año Nuevo Lunar y el Carnaval crea una interrupción breve pero crítica, limitando la actividad de reservaciones y procesamientos. Cuando se reanuden las operaciones, es probable que haya retrasos, aumentando el riesgo de retrasos por envíos no planeados.

Por otro lado, el gobierno de Brasil está evaluando posibles aumentos arancelarios a las importaciones de acero de China en 2026 para proteger a los productores nacionales. Aunque no se tomaron decisiones finales, cualquier cambio de política podría influir en el futuro volumen de carga y en la posición del equipo.

Sudamérica a Norteamérica

Pronóstico: Se espera que los flujos de transbordo vía Cartagena, Kingston y Panamá se mantengan generalmente tranquilos durante enero, con solo retrasos menores cuando los buques llegan fuera de los plazos programados. El éxito de las reservaciones es mayor para los cargadores que cumplen con los compromisos de volumen de transportadora. La disponibilidad de contenedores de 20 pies sigue siendo críticamente limitada y se espera que siga limitando ciertos movimientos de exportación.

Dinámica del mercado: Las exportaciones brasileñas siguen sintiendo el impacto de los aranceles estadounidenses, acelerando la diversificación hacia mercados alternativos en Asia y Oriente Medio. El efecto es más pronunciado en el azúcar, donde los volúmenes destinados a EE. UU. disminuyeron más de un 80%.

El desequilibrio de equipos sigue siendo un desafío: las importaciones llegan predominantemente en contenedores de 40 pies, mientras que las principales mercancías de exportación —como madera, baldosas y azúcar— requieren contenedores de 20 pies. Esta desventaja mantiene la disponibilidad extremadamente ajustada a pesar de la competencia en los precios. El servicio Conosur de Maersk, operado junto con Hapag-Lloyd, completó su transición terminal a DP World Santos el 5 de enero de 2026, lo que podría mejorar la consistencia operativa. Las exportaciones de café a Estados Unidos continúan tras la eliminación de aranceles en noviembre, lo que pone de manifiesto la resiliencia de este comercio incluso cuando los volúmenes generales tienden a la baja.

Sudamérica a Europa

Pronóstico: Se espera que el espacio siga siendo muy limitado hasta enero, sin prever alivio a corto plazo. Los transportistas deben planear las reservaciones con al menos cuatro semanas de antelación, ya que el exceso de reservaciones ya está provocando carga enrollada. Se espera que la demanda de carga especial —incluidos envíos sobredimensionados, de proyecto y de alto valor— aumente, impulsada principalmente por las fuertes exportaciones de café y tabaco.

Dinámica del mercado: La capacidad ajustada está impulsada por una demanda sostenida de exportación agrícola, especialmente de compradores europeos que adquieren productos brasileños. Para gestionar la congestión en la puerta de entrada de Londres, CMA CGM, MSC y ONE extendieron los servicios hasta Southampton, ofreciendo opciones alternativas de ruta. Otras transportadoras continúan haciendo escala en la puerta de entrada de Londres sin restricciones.

El arancel estadounidense del 50% anterior sobre el café brasileño desplazó algunos volúmenes hacia Europa, aumentando las exportaciones a destinos como Alemania e Italia. Aunque los volúmenes de exportación generales están disminuyendo, un aumento de los precios por unidad está apoyando los ingresos totales. La temporada de tabaco está agregando aún más presión, con transportadora prefiriendo envases secos de 40 pies tras la temporada de azúcar. En este contexto, negociar tiempo libre prolongado es fundamental, ya que los costos de demora y detención pueden erosionar rápidamente los márgenes.

Puntos clave

Los exportadores de la Costa Este de Sudamérica (SAEC) se enfrentan a un mercado europeo con capacidad limitada, por lo que es esencial reservar con al menos cuatro semanas de antelación. Para la carga con destino a Asia, la planeación debería centrar en la superposición a mediados de febrero entre el Año Nuevo Lunar y el Carnaval de Brasil; Los envíos de febrero deberían estar completados antes del 10 de febrero para evitar riesgos de atraso.

La carga con destino a Estados Unidos sigue siendo desafiada, lo que impulsa una diversificación continua hacia mercados alternativos. Los exportadores de café pueden aprovechar la fuerte demanda europea, aunque los volúmenes generales están tendiendo a la baja. La escasez de contenedores de 20 pies para exportaciones como madera y baldosas a Norteamérica requiere soluciones creativas, incluyendo la consolidación en contenedores de 40 pies cuando sea posible o la obtención de orígenes alternativos con mejor disponibilidad de equipo.

Los exportadores de la Costa Oeste de Sudamérica (SAWC) deben mantener la flexibilidad de reservaciones y coordinar estrechamente en la planeación del equipo, especialmente para la carga refrigerada durante los periodos pico de exportación agrícola cuando el equipamiento especializado es limitado.

Oceanía

Las condiciones de exportación en Oceanía siguen siendo generalmente positivas en enero de 2026, respaldadas por una mejora en la disponibilidad de espacio en varios servicios clave tras el pico de fin de año. La demanda agrícola estacional—especialmente de cereales, legumbres, vino y proteínas—sigue siendo la base de los volúmenes, mientras que transportadoras gestiona activamente los equipos y el equilibrio de la red para mantener un servicio fiable.

Aspectos destacados regionales

Oceanía a Asia

Pronóstico: Los servicios hacia el norte de Asia permanecen abiertos en general hasta enero, con espacio disponible tanto para carga seca como refrigerada. transportadora está revisando las reservaciones existentes y considerando volúmenes adicionales para enero, especialmente de la costa este de Australia. Varios servicios hacia el sudeste asiático también reabren tras el pico de fin de año, con Brisbane ofreciendo un acceso estable tanto al espacio como al equipamiento.

Dinámica del mercado: La mejora en la disponibilidad refleja la publicación de las "reservaciones de cobertura" en diciembre que transportadora realizó durante el pico de fin de año para cerciorar la demanda prevista. A medida que estas reservaciones se disipan, la capacidad reabrió, lo que otorga a los exportadores mayor flexibilidad. transportadoras están buscando activamente carga de enero, lo que hace preferibles los envíos de principios de mes antes de la presión del Año Nuevo Lunar a finales de enero. Brisbane sigue destacando como una puerta de entrada fiable, con desequilibrios de equipamiento menos severos que otros puertos australianos.

Oceanía a Norteamérica

Pronóstico: El espacio en las rutas Trans-Pacíficas sigue siendo selectivo hasta enero, aunque se espera que las condiciones mejoren a medida que los nuevos servicios entren en funcionamiento a principios de 2026. Los exportadores deben planear los envíos con antelación y mantener flexibilidad en el enrutamiento, empleando servicios regionales de transporte cuando sea necesario para la carga sensible al tiempo.

Dinámica del mercado: El espacio limitado persiste en las vías transpacíficas, ya que la demanda constante de productos de Oceanía en EE. UU. mantiene la capacidad post-pico ajustada. Los nuevos servicios—incluido el Eagle Service de MSC del USEC a partir de marzo de 2026—ampliarán la capacidad y las opciones de ruta, ayudando a aliviar las restricciones actuales. Hasta entonces, los exportadores pueden depender de lanzaderas regionales a través de centros como Singapur o Hong Kong, agregando de cinco a siete días a los tiempos de tránsito pero mejorando la flexibilidad de reservación.

Oceanía a Europa

Pronóstico: El impulso de las reservaciones para cereales, vino y carga general está aumentando durante enero. La disponibilidad está mejorando en múltiples servicios, y transportadora está abierta a revisar envíos puntuales hasta principios de 2026.

Dinámica del mercado: La fuerte demanda agrícola—especialmente de cereales y vino—está impulsando las reservaciones a destinos europeos. transportadora respondió reposicionándose o aumentando capacidad en enero para apoyar el aumento estacional. La demanda europea de vino de Oceanía sigue siendo estable, con productos australianos y neozelandeses manteniendo una posición de alto nivel a pesar de la incertidumbre económica más amplia.

Oceanía a SAMA

Pronóstico: El aumento de la demanda de exportaciones destinadas a África está creando nuevas oportunidades durante enero y hasta el primer trimestre de 2026. La disponibilidad está mejorando en múltiples servicios, y transportadora está abierta a revisar envíos puntuales.

Dinámica del mercado: Los exportadores de Oceanía se están diversificando cada vez más en los mercados africanos, impulsados por el aumento de las importaciones de alimentos, materiales de construcción y bienes manufacturados a medida que estas economías se expanden. Esta diversificación reduce la dependencia de los mercados europeos tradicionales al tiempo que favorece una mejor utilización del equipo y un mejor equilibrio de backhaul para transportadora.

Oceanía a Oceanía (Trans-Tasmania)

Pronóstico: Los servicios se mantienen estables tras pequeños ajustes en el horario durante el periodo festivo. Los lanzaderas Trans-Tasman entre Australia y Nueva Zelanda operan de forma fiable hasta enero, con rutas alternativas vía Nueva Zelanda disponibles si es necesario.

Dinámica del mercado: El comercio Trans-Tasman sigue proporcionando un servicio constante, reflejando su importancia para los bienes de consumo y los insumos manufactureros. Las rutas alternativas vía Nueva Zelanda ofrecen mayor flexibilidad para la consolidación, conexiones posteriores y optimización de horarios.

Puntos clave

Los exportadores de Oceanía deberían confirmar la preparación de carga de enero lo antes posible para cerciorar las rutas preferidas, especialmente en rutas transpacíficas donde el espacio sigue siendo selectivo. Brisbane ofrece fuertes oportunidades para las exportaciones de enero, con acceso fiable tanto al espacio como al equipamiento para la carga con destino a Asia.

Transportadora implementó políticas de reservación de un solo rollo para carga seca sin asignación de contenedores, lo que significa que los envíos que no tengan la salida reservada solo pueden ser lanzados una vez antes de perder la reservación. Por tanto, la entrega puntual en el puerto es fundamental. La flexibilidad en el enrutamiento y el calendario seguirá siendo esencial hasta enero, mientras transportadora continúa optimizando las redes post-pico. Cuando los servicios directos están completos, rutas alternativas a través de centros regionales —que suman de cinco a siete días a los tiempos de tránsito— pueden ofrecer opciones de reservación garantizadas.

Los exportadores agrícolas deberían aprovechar la mejora de la disponibilidad en Europa, Oriente Medio y África, mientras que Transportadora sigue abierta a oportunidades puntuales hasta el primer trimestre de 2026. Las exportaciones destinadas a África representan una oportunidad creciente de diversificación, mientras que los próximos lanzamientos de servicios—especialmente el Eagle Service de MSC en marzo—deberían ser monitorizados de cerca, ya que podrían aumentar la capacidad y mejorar la competencia de las tasas más adelante en el trimestre.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías