erstellen

erstellen

Die Kosten für Lkw-Transporte steigen aufgrund sinkender Kapazitäten.

Veröffentlicht: Donnerstag, April 09, 2026 | 09:00 CDT

Onthispage

Angesichts der jüngsten Turbulenzen auf dem Markt stellen sich viele Verlader ähnliche Fragen, um zu verstehen, welche nächsten Schritte angemessen sind. Nachfolgend finden Sie eine Zusammenstellung von Fragen mit kurzen Antworten sowie Links zu weiterführenden Ressourcen.

Aktuelle häufig gestellte Fragen

Was sollten Verlader in Zeiten von Kraftstoffpreisschwankungen beachten?

Der Versuch, zukünftige Kraftstoffpreise vorherzusagen, ist selten ein effektiver Weg, um die kurzfristigen Kraftstoffkosten zu steuern. Ein produktiverer Ansatz besteht darin, sich auf Strategien zu konzentrieren, die dazu beitragen, das Treibstoffrisiko unabhängig von der Preisentwicklung zu mindern, sowie auf Szenarioplanung für Entscheidungen und damit verbundene Maßnahmen bei bestimmten Treibstoffpreisniveaus. Dies kann betriebliche Anpassungen, Routenentscheidungen und Vertragsstrukturen umfassen, die die Anfälligkeit gegenüber Kraftstoffpreisschwankungen verringern. Dieses informative Whitepaper zum Thema Treibstoff kann Verladern dabei helfen, praktische Optionen zur Senkung der Treibstoffkosten zu bewerten, ohne unbeabsichtigte Folgen herbeizuführen.

Was sollte ich beachten, wenn ich meine Beschaffungsstrategie für LKW-Ladungen überdenke?

Es sind verschiedene Faktoren zu berücksichtigen, wie beispielsweise die Segmentierung der Fahrspuren, die Kapazitätsstrategie, der Anbietermix, die Angebotsdauer, die Serviceerwartungen und vieles mehr. Selbst scheinbar geringfügige Faktoren, wie etwa inkonsistente Gebotszyklen, können die Preisgestaltung beeinflussen, indem sie Unsicherheit in die Frachtführer-Frachtplanung einbringen. Um sicherzustellen, dass Sie die richtige Entscheidung in Bezug auf Ihren Beschaffungsprozess treffen, wird dringend empfohlen , forschungsbasierte Erkenntnisse zu Beschaffungsstrategien zu prüfen.

Wie können Verlader angesichts knapper werdender Kapazitäten Frachtführer dazu bewegen, ihre Fracht anderen vorzuziehen?

Geringere Kapazitäten bedeuten mehr Optionen für Frachtführer. Die Frachtraten sind ein Hebel, um eine Deckung zu gewährleisten, aber es gibt weitere Faktoren, die die Attraktivität einer Sendung für Frachtführer beeinflussen können, wie in diesem Whitepaper „Shipper of Choice“ hervorgehoben wird.

Welche einfachen Möglichkeiten gibt es, die Frachtkosten für Lkw-Ladungen zu senken?

Einsparungen bei den Frachtkosten können durch verschiedene Maßnahmen erzielt werden. Manche erfordern fortgeschrittene Netzwerkanalysen oder Routing-Optimierungen, während bei anderen einfachere betriebliche Anpassungen notwendig sind. Eine längere Vorlaufzeit ist oft einer der wirksamsten und gleichzeitig übersehenen Hebel, da sie den Pool an verfügbaren Kapazitäten erweitert und die Preisgestaltung verbessert.

Lohnt sich die Umstellung von Lkw-Ladungen auf intermodale Verkehrsmittel, um Kraftstoff zu sparen?

Bei der Überlegung zu einer Umstellung des Verkehrsmittels sind verschiedene Faktoren zu berücksichtigen – wie Kosten, Transportzeiten und Nachhaltigkeit. Mehrere kleine und mittlere Unternehmen haben in den letzten Monaten auf intermodale Transporte umgestellt, um Kosteneinsparungen zu erzielen und die Widerstandsfähigkeit ihres Netzwerks zu stärken.

Warum scheinen Kalifornien, Texas und Arizona angespannter zu sein als der Rest des Marktes?

Kalifornien, Arizona und Texas sind drei Regionen, in denen strukturelle Einschränkungen die Situation an einzelnen Standorten über den nationalen Durchschnitt hinaus verschärfen. In Kalifornien ist die Nachfrage nach ausgehenden Transporten im Verhältnis zum verfügbaren Lkw-Angebot weiterhin hoch, während die Dieselpreise – die etwa 40 % über dem nationalen Durchschnitt liegen – die Kosten pro Meile für Frachtführer erheblich erhöht und zu mehr Ablehnungen von Ausschreibungen geführt haben, da die vertraglichen Kraftstoffprogramme der Echtzeitinflation hinterherhinken.

In Texas werden die Kapazitätsengpässe weniger durch die Nachfrage als vielmehr durch die Intensität der Kontrollen und die Überprüfung der Einhaltung der Vorschriften im Grenzgebiet verursacht, was Frachtführer dazu veranlasst, bestimmte Strecken selektiv zu bedienen – oder zu meiden –, es sei denn, die Preisgestaltung gleicht das erhöhte Risiko und die Unsicherheit aus. Auf den Fahrspuren in Arizona, insbesondere im Süden, herrscht ein ähnlicher Kostendruck, der durch verstärkte Regulierungs- und Inspektionstätigkeiten noch verschärft wird, was zu längeren Bearbeitungszeiten und einer geringeren effektiven Kapazität führt.

In allen drei Märkten verändern diese Dynamiken das Verhalten von Frachtführer, was höhere Spotpreise erfordert, um eine zuverlässige Abdeckung zu gewährleisten, und die Volatilität von Service und Kosten mit steigender saisonaler Nachfrage verstärkt.

Wie kann Frachtführer den Treibstoff-Cashflow in Zeiten hoher Preise steuern?

Die Dieselpreise sind stark gestiegen, was in der Frachtführer-Community zu erheblichen Belastungen führt – und dieser Druck wirkt sich letztendlich auf unsere Kunden aus. Um den Liquiditätsdruck zu verringern, wurden die Gebühren für Bargeldabhebungen bei C.H. Robinson Tankkartentransaktionen für eine begrenzte Zeit ausgesetzt, sodass Frachtführer mehr Betriebskapital zur Verfügung hat.

Wie können Verlader über kritische Frachtstörungen, wie z. B. Umleitungen von Seeschiffen, informiert bleiben?

Schwere Störungen können sich schnell auf die Frachtmärkte auswirken, oft lange bevor planmäßige Marktaktualisierungen veröffentlicht werden. Um mit den sich schnell ändernden Bedingungen Schritt zu halten, können sich Verlader für Kunden-Advisory-Updates anmelden, die zeitnahe Einblicke in Ereignisse wie Schiffsumleitungen, Hafenstörungen, GRIs und Notfallzuschläge sowie andere Entwicklungen bieten, die sich auf die Lieferkette auswirken könnten.

Was ist der aktuelle Stand der USMCA-Verhandlungen und wie sollten sich Verlader während der laufenden Gespräche vorbereiten?

Die Verhandlungsgespräche haben Unsicherheit hinsichtlich künftiger Handelsregeln, deren Durchsetzung und potenzieller Kostenfolgen hervorgerufen. Die Verlader sollten die Entwicklungen genau verfolgen und sich darauf konzentrieren, im Zuge der Verhandlungen flexibel auf Beschaffungs-, Routen- und Kapazitätsstrategien zu reagieren. Weitere Informationen finden Sie in diesem USMCA-Blog.

Wie ist der aktuelle Stand bei den Zollerstattungen und was können Verlader als Nächstes erwarten?

Die Bearbeitung der Zollerstattungen verlief langsamer als von vielen Verladern erhofft, wobei die Bearbeitungszeiten je nach Anspruchsberechtigung und Dokumentationsanforderungen variieren. Weitere Einzelheiten zu den Überlegungen bezüglich Zollerstattungen werden bekannt gegeben, sobald Klarheit herrscht.

US-Spotmarkt

Der Markt scheint in eine Phase der angebotsbedingten Verknappung im Lkw-Transport einzutreten. Der erhebliche Kostendruck und die erhöhte Marktspannung, die in einer saisonal schwachen Phase zu beobachten sind, machen eine weitere Erhöhung der Gesamtkostenkurve für 2026 erforderlich. Dieser Wandel wird vor allem durch angebotsseitige Faktoren, wie beispielsweise CDL- und andere Durchsetzungsmaßnahmen, vorangetrieben.

Aus makroökonomischer Sicht gibt es erste Anzeichen einer Verbesserung in bestimmten industriellen Endmärkten – darunter der Ausbau von Rechenzentren und die damit verbundene Energieinfrastruktur sowie einige Investitionsausgaben im Produktionsbereich –, die jedoch teilweise durch etwas schwächere Konsumausgaben kompensiert werden. Höhere Benzinpreise bergen das Risiko, dass Konsumausgaben verdrängt werden, wenngleich höhere Steuerrückerstattungen kurzfristig einen gewissen Ausgleich bieten könnten.

Infolgedessen wurden die Kostenprognosen für das Gesamtjahr 2026 sowohl für Trockenfracht- als auch für Kühltransporte nach oben korrigiert. Die Kosten für Trockenfracht werden voraussichtlich um etwa 17 % gegenüber dem Vorjahr steigen, während für Kühltransporte ein Anstieg um etwa 16 % gegenüber dem Vorjahr prognostiziert wird. Diese Revision beinhaltet eine höhere prognostizierte Kostenuntergrenze und einen festeren Verlauf für das zweite Halbjahr aufgrund eines länger anhaltenden und strukturellen Angebotsungleichgewichts als bisher erwartet.

Anstehende Compliance- und Durchsetzungsmaßnahmen verschärfen die ohnehin schon angespannte Kapazitätslage. Die DOT Roadcheck Week, die beispielsweise vom 12. bis 14. Mai stattfinden soll, birgt zusätzliche Durchführungsrisiken zu einem Zeitpunkt, an dem die Verfügbarkeit von Frachtführer bereits eingeschränkt ist. Die Roadcheck-Woche 2025 war mit erheblichen Störungen verbunden, und wir erwarten ähnliche Auswirkungen auch in diesem Jahr.

Die jüngsten Dieselpreiserhöhungen haben zwar zu Verwerfungen bei Frachtführer geführt, sind aber nicht der Hauptgrund für die Prognoserevision. Der Anstieg ist vielmehr auf steigende Betriebskosten und eine geringere Elastizität der Frachtführer- und Fahrerverfügbarkeit zurückzuführen, was die Fähigkeit des Marktes einschränkt, Nachwirkungen auch in traditionell schwächeren Zeiten zu normalisieren.

Diese Prognose geht nicht von einer wesentlichen Verbesserung des Frachtaufkommens in der zweiten Jahreshälfte 2026 über die üblichen saisonalen Schwankungen hinaus aus. Die potenziellen Auswirkungen einer steigenden Nachfrage oder eines Lageraufbaus in der zweiten Jahreshälfte bergen ein erhebliches Aufwärtspotenzial für diese Prognose. Umgekehrt würde eine anhaltende Abschwächung der Verbrauchernachfrage zu geringeren Frachtmengen führen und könnte den Kostendruck im weiteren Jahresverlauf dämpfen.

Für Verlader unterstreicht dieses Umfeld die Bedeutung realistischer Budgetannahmen, einer proaktiven Einbindung von Frachtführer und des Verständnisses, dass traditionelle saisonale Kostenentlastungen weniger zuverlässig sein können, sobald sich die strukturelle Angebotsdynamik durchsetzt.

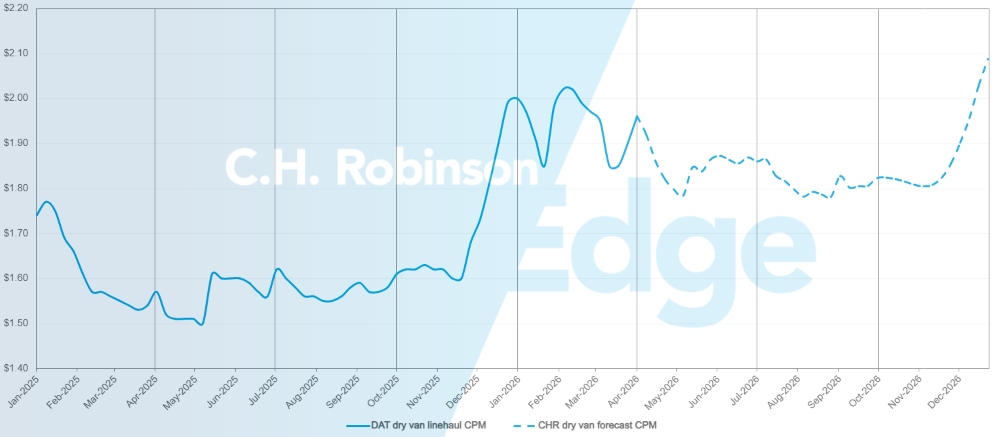

US-Spotmarktprognose: Trockenfracht-LKW-Ladung

Die Kostenprognose pro Meile C.H. Robinson Trockenfracht-Lieferwagen für 2026 wird auf 17 % gegenüber dem Vorjahr erhöht.

C.H. Robinson Spotmarkt-Prognose für Trockenfracht-LKW-Ladungen

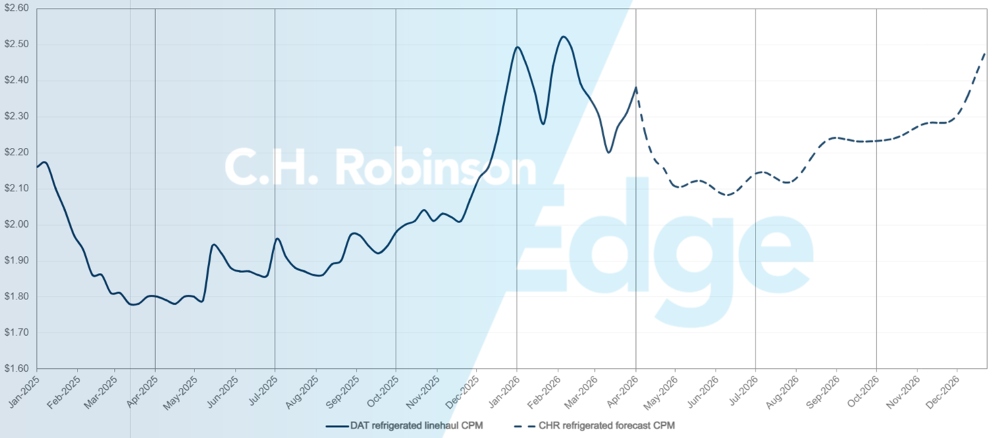

US-Spotmarktprognose: Kühltransporte

Die Prognose für die Kosten pro Meile des Kühltransporters C.H. Robinson 2026 wird auf 16 % gegenüber dem Vorjahr erhöht.

C.H. Robinson Spotmarkt-Prognose für Kühltransporte

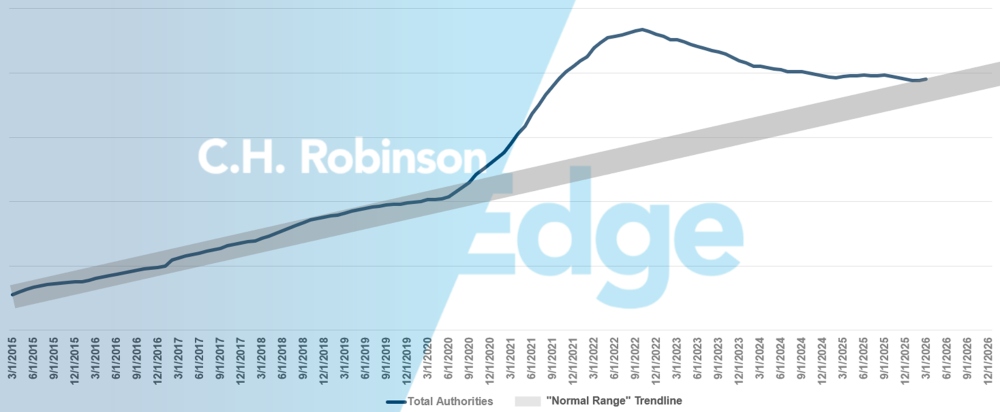

Prognose der Behörden für zu vermietende Frachtführer

Vor 2020 blieb die Anzahl der Frachtführerbehörden in den USA unabhängig vom Marktzyklus in einem üblicherweise zu erwartenden Bereich. Während des Frachtbooms in der Covid-Ära verzeichnete der US-amerikanische Lkw-Transportmarkt eine Rekordzahl an Neueinsteigern, deren Zahl seit 2022 allmählich zurückgeht. Angesichts des aktuellen Tempos der Frachtführer-Abnutzung haben sich die Frachtführer-Autoritätszahlen nun wieder im oberen Bereich des normalen Frachtführerbereichs zur Unterstützung der US-Wirtschaft eingependelt.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumfeld

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , die ein großes Kundenportfolio in verschiedenen Branchen betreut.

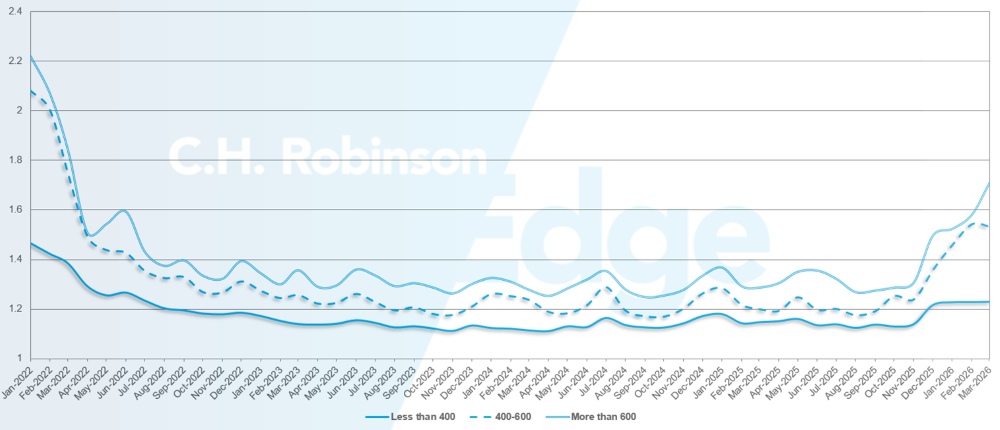

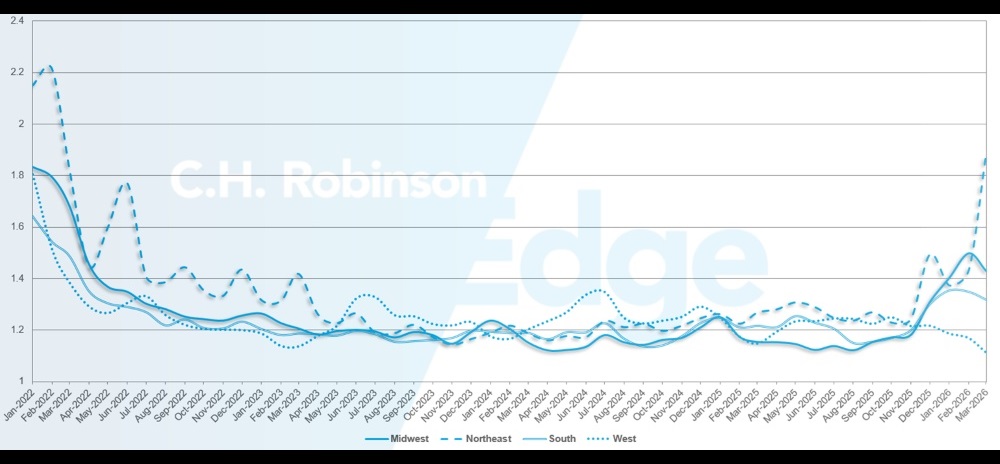

Die Routenführungstiefe (RGD) ist ein Indikator dafür, wie weit ein Verlader auf seine Ausweichstrategien zurückgreifen muss, wenn ein Transportunternehmen eine Ausschreibung ablehnt. Ein RGD-Wert von 1,0 entspräche einer perfekten Leistung, ein Wert von 2,0 einer extrem schlechten. Ein Fehler im Routenleitfaden liegt vor, wenn alle Möglichkeiten des Routenleitfadens ausgeschöpft sind und keine Annahme erfolgt, woraufhin die Sendung auf dem Spotmarkt angeboten wird.

Wie aus der folgenden Grafik hervorgeht, blieb der RGD nach einem Höchststand von über 2,2 im Jahr 2022 etwa drei Jahre lang auf einem historisch niedrigen Niveau. Ab Ende November 2025 zeigten sich erste Anzeichen eines sich verändernden Marktes, als die Routenführertiefe zum ersten Mal seit Jahren 1,3 überschritt und die Ausfallrate auf etwa 5 % anstieg. Seitdem stehen die Routenplaner aufgrund einer Reihe von Winterstürmen vor der Herausforderung, die mit einer sinkenden Kapazität einhergeht.

Im März lag die Routenführertiefe für alle Sendungen nach Nordamerika bei 1,41 und damit niedriger als im Vormonat mit 1,38.

Aus Sicht der zurückgelegten Kilometerzahl wiesen Langstrecken von mehr als 600 Meilen im März eine Routenführertiefe von 1,71 auf, was schlechter ist als im Vormonat Februar 2026 mit 1,58 und auch schlechter als im März 2025 mit 1,28. Für kürzere Strecken von weniger als 400 Meilen betrug die Routenführertiefe im März 2026 1,23, was im Vergleich zum Vormonat unverändert ist, aber schlechter als im März 2025 mit 1,11.

Kennzahlen zur Routentiefe in Nordamerika: Nach Transportlänge

Geografisch betrachtet verzeichnete der Süden die geringste Veränderung aller Regionen mit einer Verbesserung um 2,4 % gegenüber dem Vormonat, während der Nordosten die größte Veränderung mit einer Verschlechterung um 24 % erfuhr. Der RGD-Wert schwankt in allen Regionen stark zwischen niedrigen Werten von 1,11 und hohen Werten von 1,89.

Kennzahlen zur Detailtiefe von US-Routenführern: Nach Region

Fehler im US-Routenplan

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

An der gesamten Ostküste verschärfen sich die Bedingungen, insbesondere in den großen Ballungsräumen. In Atlanta und Philadelphia ist der Druck am stärksten ausgeprägt; das Verhältnis von Ladung zu Lkw liegt deutlich über dem üblichen Niveau. Der Güterverkehr am selben Tag verläuft langsamer und ist mit deutlich höheren Kosten verbunden, was sowohl auf eine geringere Kapazität als auch auf eine verstärkte Selektivität der Frachtführer auf diesen Strecken zurückzuführen ist.

Aus Sicht der Produktentwicklung beeinflussen wetterbedingte Störungen ebenfalls die saisonalen Schwankungen. Ein Frost im Februar verzögerte die Ernte in Südflorida und verschob die Erntezeitpunkte in mehreren Produktkategorien. Als Folge davon wird erwartet, dass die höheren Erntemengen aus Florida erst Mitte bis Ende April abgesetzt werden, also etwa einen Monat später als üblicherweise saisonbedingt.

Durch diese verzögerte Produktionssteigerung dürften die Spitzenmengen in einem kürzeren Zeitfenster konzentriert werden, was den Wettbewerb um die Kapazitäten mit dem Beginn der Erntesaison verschärfen dürfte. Verlader, die in die Metropolregionen der Ostküste oder auf die Exportrouten nach Florida vordringen, könnten mit erhöhten Spotkosten konfrontiert sein und sollten ihre Planung entsprechend anpassen, insbesondere bei zeitkritischen oder kurzfristigen Transporten.

Zentrale Vereinigte Staaten

Im oberen Mittleren Westen bleibt die Lage etwas angespannt, die Zinssätze liegen über den Prognosen. Die Kapazität ist grundsätzlich vorhanden, jedoch stellt der Preis weiterhin die primäre Einschränkung dar, nicht die physische Verfügbarkeit. In Arkansas, Missouri und Kansas herrschen ähnliche Bedingungen, wobei Frachttransporte mit Lieferungen am selben Tag und kurzfristigen Lieferungen zu erhöhten Preisen abgewickelt werden, da Frachtführer eine engere Auslastung der Frachtkapazitäten anstrebt.

Der Markt in Dallas bleibt sowohl angespannt als auch hart umkämpft, wobei die Kosten im Jahresvergleich höher liegen und über den Prognosen. In Südtexas ist der Druck noch deutlicher spürbar, die Preise sind auf mehreren Fahrspuren auf einem sehr hohen Niveau.

Steigende Treibstoffkosten und ein zunehmender Anteil des Güterverkehrs, der sich in den Transaktionsmarkt verlagert, haben in diesen Regionen erhebliche Auswirkungen. Da sich die Frachtmengen zunehmend von vertraglich vereinbarten Verpflichtungen hin zu Spot- oder Kurzzeitdeckung verlagern, passt Frachtführer seine Preise immer stärker an die Kostenbelastung in Echtzeit an, was zu einem anhaltenden Preisdruck beiträgt. Verlader, die in diesen Märkten tätig sind, müssen möglicherweise mit anhaltender Volatilität rechnen und sollten bei der Sicherung von Kapazitäten mit höheren Grenzkosten rechnen, insbesondere bei zeitkritischen oder unregelmäßigen Transporten.

Westküste der Vereinigten Staaten

Eine ähnliche Entwicklung zeichnet sich an der Westküste ab, wo die Marktbedingungen an allen wichtigen Herkunftsorten weiterhin angespannt sind. Los Angeles, Yuma, Nogales und Washington stehen alle unter erheblichem Druck, was sich in einem merklich erhöhten Verhältnis von Ladung zu Lkw widerspiegelt. Die Nachfrage aus Kalifornien ist ebenfalls gestiegen, bedingt durch typische saisonale Faktoren wie den grenzüberschreitenden Warenverkehr mit landwirtschaftlichen Erzeugnissen und die steigenden Produktionsmengen innerhalb des Bundesstaates.

Die Hafenaktivitäten haben in den letzten Wochen nach dem chinesischen Neujahrsfest, das typischerweise zu einem Anstieg der Schiffsabfahrten nach den Feiertagen führt, ebenfalls zugenommen. Angesichts der Transitzeiten an die US-Westküste trifft diese Aktivität nun ein und trägt zur steigenden Frachtnachfrage bei.

Die steigenden Treibstoffkosten haben in dieser Region überproportionale Auswirkungen; in vielen Märkten an der Westküste liegen die Dieselpreise bei über 7 Dollar pro Gallone. Diese höheren Treibstoffkosten schlagen sich direkt in den Kostenstrukturen von Frachtführer nieder und spiegeln sich zunehmend in der Spot- und Kurzfristpreisgestaltung wider.

Mit Blick auf die Zukunft ist zu erwarten, dass die angespannte Lage sowohl bei den Preisen als auch bei den Kapazitäten in den kommenden Wochen anhalten wird. Mit Beginn der Saison in Kalifornien steigen die Produktionsmengen kalifornischer Produkte rasant an, und der Übergang von Yuma nach Salinas wird in Kürze beginnen. Diese Überschneidung dürfte den Wettbewerb um Kapazitäten auf wichtigen ausgehenden Strecken verschärfen, insbesondere bei zeitkritischen Gütern. Verlader mit Bezug zur Westküste könnten von einer frühzeitigen Planung und flexiblen Routenplanungsstrategien profitieren, da saisonale Nachfrage und erhöhte Betriebskosten zusammentreffen.

LKW-Ladung auf Pritschenwagen

Die Spannungen auf dem Markt für Pritschenwagen hielten bis März an, da die sich verknappenden Kapazitäten und die steigende Nachfrage ein wettbewerbsintensiveres Umfeld für die Anmietung von Lkw schufen. Ein wesentlicher Faktor für diese Entwicklung ist nach wie vor der stetige Rückgang der Kapazitäten für Pritschenwagen in den letzten drei Jahren. Da weniger Lkw zur Verfügung stehen, haben selbst moderate Nachfragesteigerungen einen deutlicheren Einfluss auf die gesamte Marktdynamik.

Die Nachfragesignale in den traditionellen Flachbetttransportsektoren bleiben uneinheitlich. Die Aktivität in den Segmenten Bauprodukte und Wohnungsbau hat sich nur geringfügig verbessert, ähnliche Trends sind im Energiesektor zu beobachten. Der NAHB/Wells Fargo Housing Market Index stieg im März leicht auf 38, nach jeweils 37 in den beiden Vormonaten, liegt aber weiterhin einen Punkt unter dem Niveau des Vorjahres, was die anhaltende Vorsicht im Wohnungsbau widerspiegelt.

Die industrielle Aktivität hat hingegen eine beständigere Unterstützung geboten. Die US-Industrieproduktion stieg im Februar auf 102,5, den höchsten Stand seit August 2019 und liegt damit über dem Niveau vor der Pandemie. Der Anstieg gegenüber dem Niveau von 2024 ist zwar moderat, signalisiert aber eine anhaltende Erholung der Industrieproduktion. Der Bau von Rechenzentren hat insbesondere eine bedeutende Rolle bei der Unterstützung der damit verbundenen Nachfrage nach Gütertransporten mit Flachbettladung gespielt.

Die Marktindikatoren spiegeln diese zugrunde liegenden Bedingungen wider. Das Verhältnis von Ladung zu LKW-Ladung bei Pritschenwagen ist auf über 80 zu 1 gestiegen, wobei der Südosten und der Mittlere Westen die stärkste Verschärfung der Situation erleben. Die Kapazität für Pritschenwagen hat sich im Vergleich zum Vormonat um über 30 % verschlechtert und ist seit Januar um fast 100 % zurückgegangen. Die Spotkurse haben ebenfalls einen Aufwärtstrend gezeigt und sind im März im Vergleich zum Januar um über 20 % gestiegen.

Mit dem weiteren Fortschreiten des Marktes in die Frühjahrsbausaison dürften die angespannten Bedingungen anhalten. Die industrielle Nachfrage bleibt relativ hoch, und die Kapazitäten arbeiten weiterhin auf einem geringeren Niveau als in den Vorjahren. Daher können sich die Bedingungen selbst bei moderatem Frachtwachstum schnell verschärfen. Der regionale Druck dürfte vor allem im Südosten und Mittleren Westen am stärksten ausgeprägt sein, wobei der Norden mit der Verbesserung des saisonalen Wetters und der Zunahme der Bautätigkeit allmählich folgen wird.

In diesem Umfeld bleiben Planung und Flexibilität entscheidend für die Aufrechterhaltung des Betriebs und die Kostenkontrolle.

- Eine Verlängerung der Vorlaufzeiten, wo immer möglich, kann die Abdeckung verbessern, da Lieferungen am selben Tag und kurzfristige Lieferungen immer schwieriger zu realisieren sind.

- Durch die Möglichkeit, Abholzeiten und Versandtermine flexibel zu gestalten, können die verfügbaren Optionen von Frachtführer erweitert werden.

- Eine Erweiterung der Flexibilität der Ausrüstung kann, wo immer möglich, ebenfalls die Netzabdeckung verbessern. Durch den Einsatz von Stufenaufliegern oder Conestoga-Anhängern zusätzlich zu Standard-Pritschenwagen kann die verfügbare Kapazität erhöht werden.

- Die Erwartungen an den öffentlichen Nahverkehr können die Berichterstattung beeinflussen. Der Transport von Gütern auf längeren Strecken verläuft oft effizienter gegen Ende der Woche, während der Transport von Kurzstrecken freitags eingeschränkter sein kann, da Frachtführer Ladungen priorisiert, die ihre Netzwerke am besten für das Wochenende ausrichten.

Durch die enge Abstimmung mit einem Kundenbetreuer C.H. Robinson lassen sich regionale Veränderungen besser überwachen und Fracht in einem zunehmend angespannten Markt effektiver positionieren.

Stimme des Frachtführers

Markt

- Die Kapazitäten werden knapper, da Frachtführer nach der anhaltenden Verkleinerung der Flotte weiterhin vorsichtig mit einem Flottenwachstum umgeht.

- Die Spotmarktpreise zeigen erste Anzeichen einer Aufwärtsbewegung, ein vollständiger Marktwandel hat jedoch noch nicht stattgefunden.

- Frachtführer priorisiert die Rentabilität, gibt unrentable Strecken auf und setzt eine strengere Preisdisziplin durch.

Fahrer

- Die Verfügbarkeit von Fahrern nimmt ab, was die Rekrutierung schwieriger macht als in den letzten Monaten.

- Der Lohndruck nimmt zu, da Frachtführer bestrebt ist, qualifizierte Fahrer zu halten und neue zu gewinnen.

- Regulatorische Änderungen tragen zur Fahrerabwanderung bei und begrenzen das Angebot an neuen Fahrern.

Ausrüstung

- Das Flottenwachstum bleibt begrenzt, da Frachtführer ohne eine nachhaltige Nachfrageverbesserung zögert, erneut zu investieren.

- Netzwerkungleichgewichte und Anhängerbeschränkungen tragen zu den Serviceproblemen bei.

- Die Volatilität der Kraftstoffpreise erzeugt Kostendruck und zwingt zu Anpassungen der Zuschlagsstrategien.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt